【keo.nha cai 5】Lãi vay mua nhà lên 13,5%/năm

| Ảnh minh họa. Nguồn: Internet |

Không chỉ dòng vốn cho vay kinh doanh bất động sản,ãivaymuanhàlênnăkeo.nha cai 5 mà ngay cả cho vay mua nhà cũng không tránh được khó khăn khi tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn giảm từ 45% xuống còn 40% từ đầu năm nay.

Lãi suất cho vay mua nhà đang dần được đẩy lên tới 11,5 - 13,5%/năm. Tại TPBank, OCB, Eximbank, lãi suất cho vay mua nhà cũng không thấp hơn mức trên. Sở dĩ lãi suất cho vay mua nhà tăng do các ngân hàngđã và đang tăng lãi suất huy động đầu vào, nhất là kỳ hạn dài để tái cơ cấulại nguồn vốn, đáp ứng quy định Thông tư 19/2017/TT-NHNN về việc giảm vốn ngắn hạn cho vay trung, dài hạn đầu năm nay xuống 40%, đồng thời tỷ lệ này dự báo còn giảm xuống thời gian tới.

Theo chuyên gia tài chínhBùi Quang Tín, rủi ro thanh khoản cần tiếp tục được giảm thiểu khi cơ cấu huy động vốn của các tổ chức tài chính vẫn đang nghiêng về tiền gửi có kỳ hạn ngắn. Các ngân hàng đã phải tăng lãi suất huy động kỳ hạn dài. Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn giảm xuống 40% vẫn là mức cao so với thông lệ quốc tế.

Thị trường bất động sản được đánh giá tiếp tục tăng trưởng ổn định. Tuy nhiên, với quy định tỷ lệ vốn ngắn hạn cho vay dài hạn giảm xuống 40%; đồng thời, hệ số rủi ro cho vay bất động sản được nâng lên từ 150% lên 200% vào đầu năm 2018 và sang đầu năm 2019 được nâng lên 250% theo quy định của Thông tư 19/2017/TT-NHNN đã cho thấy Chính phủ quyết tâm siết tín dụng vào thị trường bất động sản.

Mục tiêu điều hành của Ngân hàng Nhà nước là ổn định vĩ mô, vì vậy, cơ quan này đang giám sát khá nghiêm ngặt hoạt động cho vay với lĩnh vực bất động sản, chứng khoán trong hệ thống.

Tuy nhiên, các nhà phân tích tài chính cho rằng, cần phân định loại hình cho vay bất động sản để quy định hệ số rủi ro phù hợp, thay vì cào bằng tất cả mức 250%.

Theo quy định hiện hành của Ngân hàng Nhà nước, "tín dụng bất động sản" được định nghĩa là việc người dân vay ngân hàng với mục đích để đầu tư bất động sản và sinh lợi trên bất động sản được vay. Các ngân hàng đang dùng định nghĩa này để phân loại đâu là cho vay bất động sản.

Như vậy, ngay cả những trường hợp vay mua bất động sản, nhưng không phục vụ mục đích đầu tưcho thuê, không bán đi mà tích lũy lại được xếp vào tín dụng tiêu dùng, đồng thời chỉ chịu hệ số rủi ro 100% của tín dụng tiêu dùng. Ðó cũng chính là lý do vì sao tín dụng tiêu dùng tăng mạnh trong thời gian qua và được Ủy ban Giám sát tài chính quốc gia cảnh báo, dư nợ tín dụng tiêu dùng tăng trưởng gần 50%, nhưng phần lớn chảy vào bất động sản qua mua nhà.

Cho vay mua nhà gồm cho vay bất động sản kinh doanh và cho vay bất động sản tiêu dùng (mua, sửa chữa, xây nhà). Tỷ lệ dư nợ cho vay bất động sản được công bố hiện nay chủ yếu là bất động sản kinh doanh, chiếm khoảng 7% tổng dư nợ của toàn ngành ngân hàng.

Còn nếu cộng cả cho vay bất động sản tiêu dùng, theo giới phân tích tài chính ước tính, con số này phải lên đến 40%. Vì thế, ngân hàng đẩy mạnh cho vay bất động sản tiêu dùng cần được kiểm soát chặt để hạn chế rủi ro.

相关文章

Sập cầu tạm ở Trà Vinh khi dùng 2 xe tải để thử tải

Chiều 16/7, Chủ tịch UBND TP Trà Vinh (Trà Vinh) Nguyễn Văn Tâm xác nhận2025-01-24

Đặc sản gỏi cá nhệch ở Ninh Bình chấm loại nước sốt đọc trẹo miệng

Nhắc tới đặc sản Ninh Bình, ngoài những cái tên quen thuộc như thịt dê, cơm cháy… còn có một món ăn2025-01-24 Sau khi Mỹ, Nhật Bản, Australia và New Zealand cấm việc sử dụng các sản phẩm cơ sở hạ tầng mạng của2025-01-24

Sau khi Mỹ, Nhật Bản, Australia và New Zealand cấm việc sử dụng các sản phẩm cơ sở hạ tầng mạng của2025-01-24

Trung Quốc đang tăng cường sự hiện diện ở "sân sau" của Mỹ

Panama đã cắt đứt quan hệ ngoại giao với Đài Loan (Trung Quốc) và thiết lập quan hệ với Bắc Kinh. Ng2025-01-24

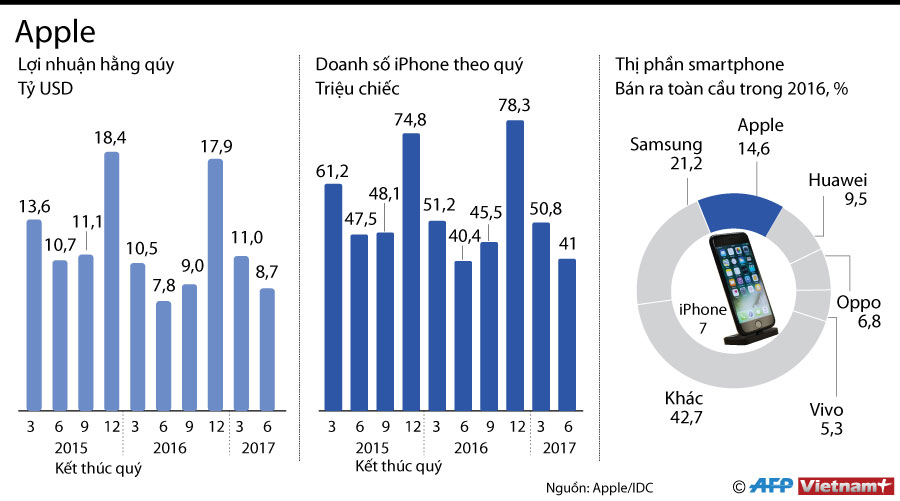

Doanh thu của hãng Apple đã tăng 7%, lên mức 45,4 tỉ USD

Nhấp chuột để xem kích thước chuẩnTrong quý 3 tính đến ngày 1/7 vừa qua, doanh thu của Apple đã tăng2025-01-24

Chuyện của những dòng sông: Lần theo ký ức dòng sông Đồng Nai

Báo VietNamNet tổ chức cuộc thi "Chuyện của những dòng sông" để quý độc giả có thể chia sẻ những câu2025-01-24

最新评论