【đọc kèo tài xỉu】Tổ chức, cá nhân khai thác hải sản tự nhiên được miễn thuế tài nguyên

Ảnh T.L minh họa.

Thông tư 152/2015/TT-BTC nêu rõ, các trường hợp được miễn thuế tài nguyên theo quy định tại Điều 9 Luật thuế tài nguyên và Điều 6, Nghị định số 50/2010/NĐ-CP, bao gồm: Miễn thuế tài nguyên đối với tổ chức, cá nhân khai thác hải sản tự nhiên. Miễn thuế tài nguyên đối với tổ chức, cá nhân khai thác cành, ngọn, củi, tre, trúc, nứa, mai, giang, tranh, vầu, lồ ô do cá nhân được phép khai thác phục vụ sinh hoạt; miễn thuế tài nguyên đối với tổ chức, cá nhân khai thác nước thiên nhiên dùng cho hoạt động sản xuất thuỷ điện để phục vụ sinh hoạt của hộ gia đình, cá nhân.

Miễn thuế tài nguyên đối với nước thiên nhiên do hộ gia đình, cá nhân khai thác phục vụ sinh hoạt; miễn thuế tài nguyên đối với đất do tổ chức, cá nhân được giao, được thuê khai thác và sử dụng tại chỗ trên diện tích đất được giao, được thuê; đất khai thác để san lấp, xây dựng công trình an ninh, quân sự, đê điều.

Đất khai thác và sử dụng tại chỗ được miễn thuế tại điểm này bao gồm cả cát, đá, sỏi có lẫn trong đất nhưng không xác định được cụ thể từng chất và được sử dụng ở dạng thô để san lấp, xây dựng công trình; trường hợp vận chuyển đi nơi khác để sử dụng hoặc bán thì phải nộp thuế tài nguyên theo quy định.

Thông tư cũng nêu rõ, các trường hợp khác được miễn thuế tài nguyên, Bộ Tài chính sẽ chủ trì phối hợp với các bộ, ngành liên quan báo cáo Chính phủ để trình Uỷ ban thường vụ Quốc hội xem xét, quyết định.

Thông tư cũng quy định về việc giảm thuế tài nguyên. Theo đó, các trường hợp được miễn thuế tài nguyên theo quy định tại Điều 9 Luật thuế tài nguyên và Điều 6, Nghị định số 50/2010/NĐ-CP, bao gồm: Người nộp thuế tài nguyên gặp thiên tai, hoả hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế thì được xét miễn, giảm thuế phải nộp cho số tài nguyên bị tổn thất; trường hợp đã nộp thuế thì được hoàn trả số thuế đã nộp hoặc trừ vào số thuế tài nguyên phải nộp của kỳ sau.

Trường hợp khác được giảm thuế tài nguyên, Bộ Tài chính chủ trì phối hợp với các Bộ, ngành liên quan báo cáo Chính phủ để trình Uỷ ban thường vụ Quốc hội xem xét, quyết định.

Trình tự, thủ tục miễn, giảm thuế tài nguyên, thẩm quyền miễn, giảm thuế tài nguyên được thực hiện theo quy định của Luật Quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

UBND cấp tỉnh có trách nhiệm chỉ đạo Sở Tài chính phối hợp với Sở Tài nguyên và môi trường, Cục Thuế xây dựng Bảng giá tính thuế tài nguyên áp dụng tại địa phương; Thường xuyên rà soát, điều chỉnh phù hợp với biến động của thị trường.

Chỉ đạo các cơ quan Thuế, Tài chính, Tài nguyên và Môi trường, Kho bạc nhà nước và các cơ quan có liên quan phối hợp thực hiện quản lý thuế tài nguyên theo hướng dẫn tại Thông tư này.

Thông tư này có hiệu lực thi hành từ ngày 20/11/2015 thay thế Thông tư số 105/2010/TT-BTC ngày 23/7/2010 của Bộ Tài chính.

"Trong quá trình thực hiện, nếu có khó khăn vướng mắc các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để được nghiên cứu giải quyết kịp thời", Thông tư nêu rõ./.

H.C

(责任编辑:La liga)

Mỹ phát triển hệ thống giao tiếp não người với máy tính

Mỹ phát triển hệ thống giao tiếp não người với máy tính9 công nghệ giúp giảm rủi ro ở công trường

Để được cấp chứng nhận doanh nghiệp khoa học và công nghệ, cần đáp ứng điều kiện nào?

Để được cấp chứng nhận doanh nghiệp khoa học và công nghệ, cần đáp ứng điều kiện nào? Vì sao ông chủ Thái đặt kế hoạch 'đi lùi' cho doanh thu và lợi nhuận của Sabeco?

Vì sao ông chủ Thái đặt kế hoạch 'đi lùi' cho doanh thu và lợi nhuận của Sabeco? Bình oxy lỏng nổ như bom, 1 người tử vong ở Quy Nhơn

Bình oxy lỏng nổ như bom, 1 người tử vong ở Quy Nhơn

- Ban Tuyên giáo Tỉnh ủy trao nhà ‘Nghĩa tình biên cương’

- Apple công bố iOS 14 cho phép bạn tiếp tục xem video trong khi nhắn tin

- Áp dụng 7 công cụ thống kê tại Công ty Italents: Những hiệu quả thiết thực

- Apple sẽ ra mắt sản phẩm gì mới vào giữa tuần tới?

- Ước tính CPI bình quân cả năm 2024 tăng dưới 4%

- Dell Technologies trình làng PC thông minh, bảo mật và hỗ trợ 5G

- Nguyên nhân hóa đơn tiền điện tháng 6 tăng cao

- Làm giảm chất lượng các dòng iPhone cũ, Apple chi trả 113 triệu USD để dàn xếp

-

Tài xế bán tải chạy lấn làn đường xe máy, 'làm xiếc' trên cầu

XEM CLIP:Ngày 4/8, Công an TP Đà Nẵng cho biết, vừa xử phạt vi phạm hành

...[详细]

XEM CLIP:Ngày 4/8, Công an TP Đà Nẵng cho biết, vừa xử phạt vi phạm hành

...[详细]

-

Realme C11 lộ diện, sử dụng chip MediaTek Helio G35, màn hình lớn 6,5 inch

Thiết bị này có tên mã RMX2185 đã xuất hiện trên trang web c

...[详细]

Thiết bị này có tên mã RMX2185 đã xuất hiện trên trang web c

...[详细]

-

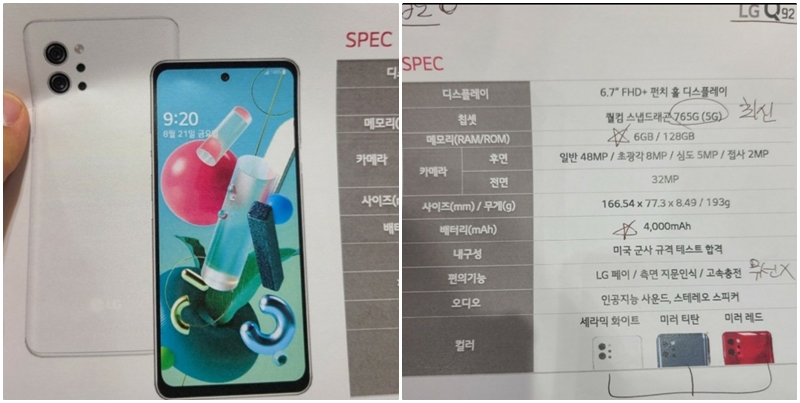

Smartphone 5G chất lượng cao của LG lộ thông số kỹ thuật

Mới đây thông tin và hình ảnh của chiếc điện thoại LG Q92 hiện đang được l

...[详细]

Mới đây thông tin và hình ảnh của chiếc điện thoại LG Q92 hiện đang được l

...[详细]

-

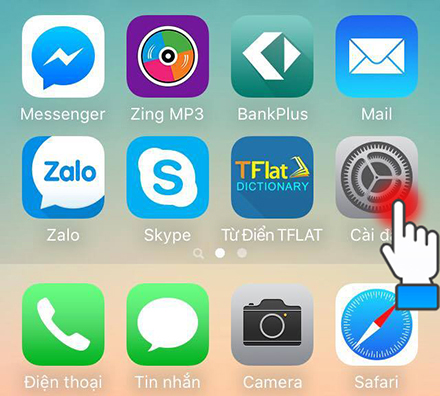

Thủ thuật tắt tiên đoán từ, tự sửa chính tả trên các dòng điện thoại

Theo các chuyên gia công nghệ, theo mặc định tính năng tự động sửa lỗi ch&

...[详细]

Theo các chuyên gia công nghệ, theo mặc định tính năng tự động sửa lỗi ch&

...[详细]

-

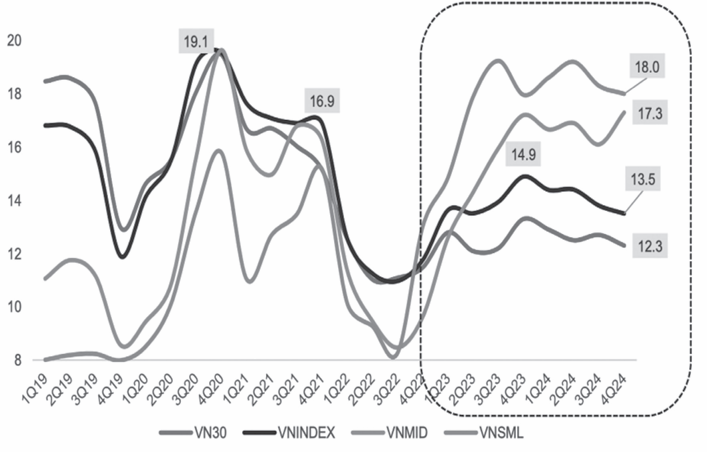

Kỳ vọng thanh khoản chứng khoán sớm đảo chiều

Diễn biến P/E của các chỉ số VNIndex, VN30, VNX50 và VNMID.Tiền vào chứng khoán thu hẹpĐi cùng với s

...[详细]

Diễn biến P/E của các chỉ số VNIndex, VN30, VNX50 và VNMID.Tiền vào chứng khoán thu hẹpĐi cùng với s

...[详细]

-

Vinamilk trong top 10 nơi làm việc tốt nhất Việt Nam mùa Covid

Đây là kết quả do Anphabe - doanh nghiệp sở hữu mạng cộng đồng nghề nghiệp thực hiện v&

...[详细]

Đây là kết quả do Anphabe - doanh nghiệp sở hữu mạng cộng đồng nghề nghiệp thực hiện v&

...[详细]

-

Thủ thuật khắc phục màn hình điện thoại không hiển thị cuộc gọi đến chuẩn nhất

Hầu hết các điện thoại đều có trang bị tính năng giúp màn h&igrav

...[详细]

Hầu hết các điện thoại đều có trang bị tính năng giúp màn h&igrav

...[详细]

-

Tân Tổng giám đốc của hãng hàng không Pacific Airlines là ai?

Thực hiện Nghị quyết của HĐQT Tổng công ty Hàng không Việt Nam – CTCP (Viet

...[详细]

Thực hiện Nghị quyết của HĐQT Tổng công ty Hàng không Việt Nam – CTCP (Viet

...[详细]

-

Tri Tôn bừng sáng với sắc màu marathon 2025

Không chỉ là một cuộc đua, Half marathon Tri Tôn cò

...[详细]

Không chỉ là một cuộc đua, Half marathon Tri Tôn cò

...[详细]

-

Đại gia Lê Phước Vũ vẫn ‘ngụp lặn’ trong đống nợ hơn 11 nghìn tỷ đồng

Tập đoàn Hoa Sen (HoSE: HSG) đã công bố BCTC quý 4 của niên độ t&ag

...[详细]

Tập đoàn Hoa Sen (HoSE: HSG) đã công bố BCTC quý 4 của niên độ t&ag

...[详细]

Nhận định, soi kèo U21 Swansea City vs U21 Colchester United, 22h00 ngày 6/1: Khó tin Thiên nga đen

Áp dụng công cụ quản lý và cải tiến năng suất: Giải pháp then chốt của ngành thép

- Bộ Nội vụ: Dành 10% tổng quỹ tiền lương cơ bản để thu hút nhân tài

- Smartphone 5G chất lượng cao của LG lộ thông số kỹ thuật

- Nhiều công trình của Sun Group được bình chọn 'Dự án đáng sống 2020'

- Xét nghiệm máu mới dự đoán chính xác bệnh nhân COVID

- Chung cư mini sai phạm: Không thể làm ngơ trước những cảnh báo từ sớm

- Bộ Tài chính thông tin sơ bộ về tình hình tài chính các Doanh nghiệp Nhà nước

- Công nghệ mới cho phép máy ảnh ghi lại màu sắc mà mắt người không nhìn thấy