【soi kèo kosovo】Căn cứ vào từng hồ sơ giao dịch để xác định phí bản quyền

|

Phí bản quyền chỉ điều chỉnh cộng khi có đầy đủ 3 điều kiện . Ảnh: T.Tr.

Tổng cục Hải quan vừa có công văn trả lời Công ty TNHH Việt Nam Suzuki về đề nghị hướng dẫn đối với việc cộng phí bản quyền vào trị giá tính thuế của hàng hóa NK.

Tổng cục Hải quan cho biết,ăncứvàotừnghồsơgiaodịchđểxácđịnhphíbảnquyềsoi kèo kosovo điều kiện để điều chỉnh cộng phí bản quyền vào trị giá tính thuế hàng hóa NK cần căn cứ vào quy định tại điểm 1.2.5 Khoản 1 Điều 14 Thông tư 205/2010/TT-BTC, phí bản quyền chỉ điều chỉnh cộng khi có đầy đủ 3 điều kiện sau:

Thứ nhất, phải được trả cho việc sử dụng các quyền sở hữu trí tuệ liên quan đến hàng hoá NK đang được xác định trị giá tính thuế.

Thứ hai, do người mua phải trả trực tiếp hay gián tiếp, như một điều kiện cho giao dịch bán hàng hoá đang được xác định trị giá tính thuế, có nghĩa là người mua hàng trả phí bản quyền, phí giấy phép như một phần trong hoạt động mua bán hàng hoá NK.

Thứ ba, chưa được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán của hàng hoá nhập khẩu đang được xác định trị giá tính thuế.

Bên cạnh đó, Tổng cục Hải quan cũng cho biết về thời điểm xác định phí bản quyền, theo quy định tại điểm 1.2.5.4 Khoản 1 Điều 14 Thông tư 205/2010/TT-BTC: Trường hợp phí bản quyền không xác định được tại thời điểm NK do phụ thuộc vào doanh thu bán hàng sau NK hay lý do khác được quy định cụ thể tại hợp đồng mua bán hàng hóa hoặc văn bản thỏa thuận riêng về việc trả phí bản quyền thì phải khai báo và cam kết bằng văn bản về việc khai báo bổ sung về các khoản chi phí này, để xác định trị giá tính thuế đầy đủ của lô hàng và thực hiện nghĩa vụ nộp thuế.

Theo đó, trường hợp phí bản quyền của Công ty không xác định được tại thời điểm đăng ký tờ khai mà phụ thuộc vào giá bán tính bằng tổng hóa đơn (sản phẩm và linh kiện) trừ đi Thuế thu nhập, Thuế tiêu thụ đặc biệt, thuế GTGT, trừ chiết khấu thương mại, một số loại linh kiện nhất định mua từ bên giao hoặc các bên nhận được chỉ định, trừ chi phí bán hàng (chi phí đóng gói, chi phí vận chuyển và chi phí quảng cáo trong quá trình bán hàng)…

Vì vậy, để xác định phí bản quyền có phải cộng vào trị giá hay không, Công ty cần căn cứ vào từng hồ sơ giao dịch cụ thể để xác định phí bản quyền có thỏa mãn các điều kiện cộng vào trị giá tính thuế hàng NK hay không.

(责任编辑:Cúp C1)

Công an Bình Thuận thông tin về vụ tai nạn 'xôn xao mạng xã hội'

Công an Bình Thuận thông tin về vụ tai nạn 'xôn xao mạng xã hội' 6 tháng, lợi nhuận trước thuế khối công nghệ của FPT tăng trưởng 35,1%

6 tháng, lợi nhuận trước thuế khối công nghệ của FPT tăng trưởng 35,1% Thêm hai trụ cột tuyển Pháp bị ốm trước chung kết World Cup 2022

Thêm hai trụ cột tuyển Pháp bị ốm trước chung kết World Cup 2022 KDH lên kế hoạch phát hành 400 tỷ đồng trái phiếu với lãi suất 12%/năm

KDH lên kế hoạch phát hành 400 tỷ đồng trái phiếu với lãi suất 12%/năm Xe đưa đón học sinh có màu sơn riêng, đăng kiểm được không?

Xe đưa đón học sinh có màu sơn riêng, đăng kiểm được không?

- Galaxy S8 sẽ có cảm biến vân tay ở mặt sau và nút gọi trợ lý ảo

- Quy định mới về miễn thuế tại dự thảo Luật Thuế XK, thuế NK sửa đổi

- Chậm nhất đến ngày 30/6/2025, tất cả cổ phiếu sẽ giao dịch duy nhất trên HOSE

- Thị trường chứng khoán Việt Nam tăng mạnh thứ 2 thế giới

- Bão Saola sắp vào Biển Đông với cường độ rất mạnh

- A Lưới có hơn 1.600 hộ thoát nghèo

- Bao nhiêu điểm thì đỗ kỳ thi cấp chứng chỉ nghiệp vụ khai hải quan?

- Các tỉnh Bắc Bộ trời rét, khu vực Trung Bộ mưa to, có nơi trên 350mm

-

Bắt nóng nghi phạm cướp tiệm vàng ở Hà Nội ngay khi vừa gây án

Chiều 9/9, Công an quận Long Biên, Hà Nội cho biết, vừa bắt nghi phạm Lương Văn T

...[详细]

Chiều 9/9, Công an quận Long Biên, Hà Nội cho biết, vừa bắt nghi phạm Lương Văn T

...[详细]

-

Bắt đáy cổ phiếu ngân hàng lãi lớnCho đến hôm qua, thị trường vẫn còn lo ngại về “bong bóng” cổ phiế

...[详细]

Bắt đáy cổ phiếu ngân hàng lãi lớnCho đến hôm qua, thị trường vẫn còn lo ngại về “bong bóng” cổ phiế

...[详细]

-

Mong manh 800 tỷ đồng vốn sắp tăng thêm của Tasco

Dự án thu phí tự động không dừng của Tasco có tổng vốn đầu tư là 2.036 tỷ đồng.Cơ cấu vốn cải thiện

...[详细]

Dự án thu phí tự động không dừng của Tasco có tổng vốn đầu tư là 2.036 tỷ đồng.Cơ cấu vốn cải thiện

...[详细]

-

Hoàn thiện phương án, lựa chọn mô hình đô thị trực thuộc Trung ương

Phó Bí thư Thường trực Tỉnh ủy Phan Ngọc Thọ; Phó Bí thư Tỉnh ủy, Chủ tịch UBND tỉnh Nguyễn Văn P

...[详细]

Phó Bí thư Thường trực Tỉnh ủy Phan Ngọc Thọ; Phó Bí thư Tỉnh ủy, Chủ tịch UBND tỉnh Nguyễn Văn P

...[详细]

-

Bkav cảnh báo loại virus mới phát tán qua Facebook Chat

Đường link độc hại qua Facebook Chat lừa người nhận vào 1 trang Youtube giả mạo và dụ người dùng cài

...[详细]

Đường link độc hại qua Facebook Chat lừa người nhận vào 1 trang Youtube giả mạo và dụ người dùng cài

...[详细]

-

VFF thông báo sau AFF Cup 2022 mới tìm người thay HLV Park Hang SEO

Dự đoán tỷ số AFF Cup 2022 hôm nay ngày 23/12Dự đoán tỷ số AFF Cup 2022 h

...[详细]

Dự đoán tỷ số AFF Cup 2022 hôm nay ngày 23/12Dự đoán tỷ số AFF Cup 2022 h

...[详细]

-

Người dân mong mỏi được cấp giấy chứng nhận quyền sử dụng đất

Bà Lê Thị Gái cho biết không thể cho con đất vì không có giấy chứng nhận quyền sử dụng đấtLàm gì cũn

...[详细]

Bà Lê Thị Gái cho biết không thể cho con đất vì không có giấy chứng nhận quyền sử dụng đấtLàm gì cũn

...[详细]

-

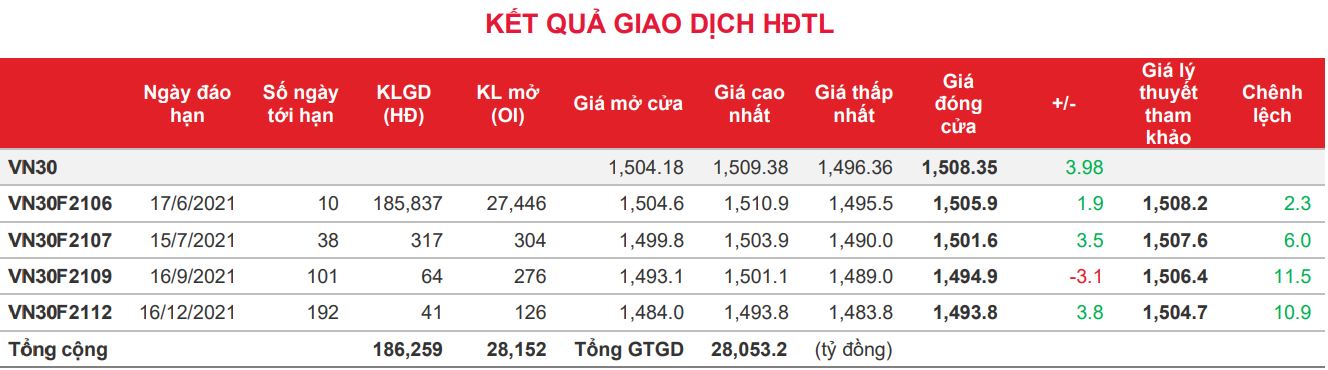

Phái sinh: Giằng co là trạng thái chính của các hợp đồng tương lai

Trên thị trường phái sinh, các hợp đồng tương lai diễn biến giằng co quanh tham chiếu trong phiên gi

...[详细]

Trên thị trường phái sinh, các hợp đồng tương lai diễn biến giằng co quanh tham chiếu trong phiên gi

...[详细]

-

Thời tiết hôm nay 01/12: Nam Bộ sáng sớm mát mẻ; Bắc Bộ rét, sương mù

Nam Bộ thời tiết sáng sớm có chút se lạnh kèm gió nhẹ (Ảnh: QUANG ĐỊNH)Đài khí tượng thủy văn khu vự

...[详细]

Nam Bộ thời tiết sáng sớm có chút se lạnh kèm gió nhẹ (Ảnh: QUANG ĐỊNH)Đài khí tượng thủy văn khu vự

...[详细]

-

Thay đổi tư duy, tầm nhìn để vươn lên

Phó Bí thư Thường trực Tỉnh ủy Phan Ngọc Thọ và lãnh đạo huyện Quảng Điền, xã Quảng Vinh thăm làng b

...[详细]

Phó Bí thư Thường trực Tỉnh ủy Phan Ngọc Thọ và lãnh đạo huyện Quảng Điền, xã Quảng Vinh thăm làng b

...[详细]

- Hãng công nghệ Nga ra mắt smartphone chống nghe trộm

- Thứ trưởng Bộ Quốc phòng Hoàng Xuân Chiến thăm, chúc tết lực lượng vũ trang Thừa Thiên Huế

- Phạt, đình chỉ Tổng công ty 36 do vi phạm về đất đai và khoáng sản

- Cổ phiếu môi giới bất động sản “đụng độ” trên sàn

- Tình báo Mỹ: 'bom máy tính' qua mặt an ninh sân bay!

- SHB được chấp thuận nâng vốn điều lệ lên hơn 19.260 tỷ đồng

- Sửa đổi, bổ sung quy định xử phạt vi phạm hành chính lĩnh vực chứng khoán