【cheonan city fc】Sửa đổi chế độ kế toán hành chính sự nghiệp để phù hợp với thực tiễn

Không còn phù hợp với tình hình thực tế của các đơn vị,ửađổichếđộkếtoánhànhchínhsựnghiệpđểphùhợpvớithựctiễcheonan city fc cơ chế tài chính, ngân sách và chế độ báo cáo theo quy định mới. Chính vì vậy, Bộ Tài chính đã gấp rút chính sửa và ban hành Thông tư số 107/2017/TT-BTC hướng dẫn CĐKT HCSN.

Nhiều điểm không còn phù hợp với thực tiễn

Ông Vũ Đức Chính cho biết, CĐKT HCSN được ban hành kèm theo Quyết định số 19/2006/QĐ- BTC (QĐ 19) của Bộ trưởng Bộ Tài chính. Sau 4 năm thực hiện đã được sửa đổi, bổ sung một số nội dung bằng Thông tư số 185/2010/TT-BTC (185).

Ngoài CĐKT HCSN theo QĐ 19, Bộ Tài chính không ban hành CĐKT riêng cho các đơn vị phân loại theo quy mô tổ chức và hoạt động do đặc điểm hoạt động đa dạng, đan xen của các đơn vị HCSN. Tuy nhiên Bộ Tài chính đã ban hành một số CĐKT riêng áp dụng cho một số đơn vị có đặc thù hoạt động, ví dụ: CĐKT áp dụng cho Bảo hiểm xã hội, Bảo hiểm y tế; Dự trữ Nhà nước; các đơn vị thuộc Bộ Tài chính,...

Tuy nhiên, sau nhiều năm thực hiện, CĐKT HCSN đã bộc lộ khá nhiều bất cập, không còn phù hợp với tình hình thực tế của các đơn vị, cơ chế tài chính, ngân sách và chế độ báo cáo theo quy định mới.

Qua khảo sát từ Cục Quản lý, giám sát kế toán, kiểm toán, nhiều đơn vị đã phát sinh khá nhiều nghiệp vụ kinh tế mà CĐKT HCSN theo QĐ 19 và Thông tư 185 chưa đề cập đến và có hướng dẫn cụ thể về phương pháp kế toán. Ví dụ như: kế toán ngân sách nhà nước (NSNN) cấp bù học phí cho các cơ sở đào tạo; kế toán tiếp nhận viện trợ; kế toán kinh phí thực hiện đề tài, dự án thuộc chương trình khoa học và công nghệ trọng điểm cấp nhà nước; kế toán các loại phí, lệ phí theo pháp luật hiện hành,...

Đặc biệt, theo ông Chính, vào năm 2015 Chính phủ ban hành Nghị định số 16/2015/NĐ-CP quy định cơ chế tự chủ của đơn vị sự nghiệp công lập với nhiều nội dung thay đổi trong cơ chế tài chính. Bên cạnh đó, Chính phủ cũng đã và đang ban hành các nghị định để cụ thể hóa cơ chế tài chính theo từng lĩnh vực. Theo đó, đã phát sinh nhiều nghiệp vụ kinh tế cần được hướng dẫn cụ thể về phương pháp kế toán.

“Đây là các nội dung phát sinh do cơ chế tài chính mới được ban hành trong hơn 10 năm qua. Cơ chế tài chính này áp dụng cho các đơn vị khác nhau, có tính chất đan xen, khó phân biệt và tách thành các nhóm đối tượng riêng. Vì vậy, cần phải bổ sung các nội dung này vào trong CĐKT HCSN”, ông Chính nêu quan điểm.

Hơn nữa, CĐKT đối với đơn vị HCSN theo QĐ 19 cũng không còn phù hợp với các quy định của các luật được ban hành vào năm 2015. Các mẫu biểu báo cáo đều không khớp với Luật Kế toán năm 2015 hay Luật NSNN 2015. Đơn cử, theo quy định của Luật Kế toán, các đơn vị HCSN phải lập các báo cáo tài chính và sử dụng báo cáo này để tổng hợp và thuyết minh về tình hình tài chính, kết quả hoạt động và lưu chuyển tiền tệ của đơn vị kế toán. Bên cạnh đó, theo Luật Kế toán thì các đơn vị kế toán lập báo cáo tài chính còn có vai trò trong việc cung cấp thông tin cho KBNN để lập báo cáo tài chính nhà nước.

Tuy nhiên, cơ sở và phương pháp ghi chép kế toán trong CĐKT theo QĐ 19 đã tỏ ra bất cập. Ngoài việc không xử lý được các nghiệp vụ phát sinh mới còn không cung cấp cơ sở dữ liệu đầy đủ, phù hợp để lập báo cáo tài chính một cách đáng tin cậy.

Chi tiết, minh bạch, phù hợp với thực tế

Theo ông Chính, nhằm sửa đổi những bất cập về CĐKT đối với đơn vị HCSN theo QĐ 19, Bộ Tài chính đã Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán áp dụng từ năm 2018.

Thông tư đã quy định các nguyên tắc cơ bản về chứng từ, tài khoản, sổ kế toán, báo cáo quyết toán và báo cáo tài chính. Do các yêu cầu và nguyên tắc quản lý chặt chẽ của NSNN, nhằm đảm bảo cho các đơn vị thống nhất thực hiện, CĐKT này đã được thiết kế theo hướng quy định đầy đủ, chi tiết các nghiệp vụ cụ thể.

Ban hành kèm theo thông tư là phụ lục với các quy định chi tiết, cụ thể để các đơn vị có căn cứ và thống nhất thực hiện. Theo đó, nội dung về chứng từ trong phụ lục được thiết kế gọn hơn so với QĐ19, theo đó chỉ quy định các biểu mẫu, nội dung và phương pháp lập của 4 chứng từ kế toán bắt buộc. Các chứng từ khác, nếu có phát sinh thì đơn vị chủ động lập đảm bảo các yếu tố theo quy định của Luật Kế toán.

Hệ thống tài khoản được bổ sung một số tài khoản so với QĐ 19, nhằm đảm bảo tính đầy đủ, đáp ứng yêu cầu hoạt động mới của các đơn vị. Một số tài khoản theo quy định của QĐ 19 được gộp lại, sắp xếp phân loại lại phù hợp với tính chất của tài khoản, bản chất kinh tế và thực tế khối lượng giao dịch phát sinh tại đơn vị. Phương pháp kế toán được quy định theo nguyên tắc của kế toán tài chính đảm bảo thông tin được theo dõi rõ ràng, minh bạch, phù hợp với yêu cầu quản lý mới, đảm bảo việc lập báo cáo tài chính và cả báo cáo quyết toán NSNN.

Sổ kế toán được thiết kế bao gồm sổ tổng hợp và các sổ chi tiết, làm căn cứ để các đơn vị lựa chọn, vận dụng theo hình thức sổ phù hợp. Trường hợp không phát sinh các nghiệp vụ kinh tế thì đơn vị không cần phải mở các sổ kế toán tương ứng...

Đức Minh

(责任编辑:Nhà cái uy tín)

BHYT học sinh, sinh viên: Quyền lợi hưởng ngày càng được mở rộng

BHYT học sinh, sinh viên: Quyền lợi hưởng ngày càng được mở rộng Vụ thai nhi 40 tuần tử vong tại BV Từ Dũ do dây rốn thắt nút

Vụ thai nhi 40 tuần tử vong tại BV Từ Dũ do dây rốn thắt nút “Giấy phép con” trước giờ G: E ngại “Bình mới rượu cũ”?

“Giấy phép con” trước giờ G: E ngại “Bình mới rượu cũ”? Vi phạm nhiều như bán hàng đa cấp

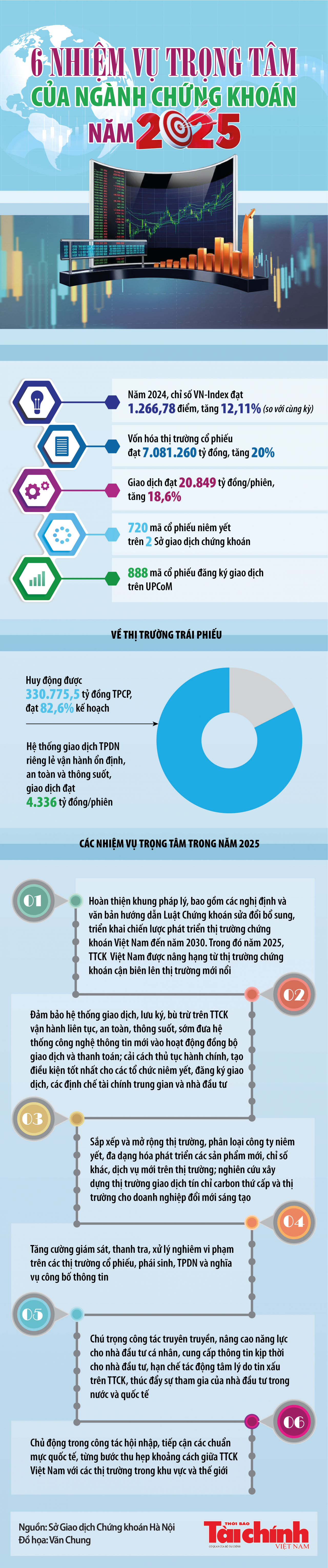

Vi phạm nhiều như bán hàng đa cấp Infographics: 6 nhiệm vụ trọng tâm của ngành chứng khoán năm 2025

Infographics: 6 nhiệm vụ trọng tâm của ngành chứng khoán năm 2025

- Lý do dừng đấu giá giữa chừng biển số ô tô 65A

- Cá tra xuất khẩu sang Hoa Kỳ bị cảnh báo kháng sinh?

- Trong quá trình giảm cân nhanh, bạn không được ăn 3 sản phẩm sau khi bụng đói

- Hỏi đáp về virus Corona

- Long An: Nghiên cứu ứng dụng vật liệu nhẹ địa kỹ thuật (Geofoam) cho nền đường đất yếu

- Bộ Y tế khuyến cáo phòng virus corona nên đeo khẩu trang y tế đúng cách

- Viên sỏi to như củ gừng trong thận người phụ nữ Nam Định

- Gia Lai: Tai nạn giao thông liên hoàn khiến hai người tử vong

-

Tỷ giá hôm nay (3/1): Đồng USD thế giới tăng vọt, “chợ đen” đứng yên

Đồng USD đã tăng vọt lên mức cao nhất trong 2 năm, trong ngày giao dịch đầu tiên của năm 2025. Ảnh t

...[详细]

Đồng USD đã tăng vọt lên mức cao nhất trong 2 năm, trong ngày giao dịch đầu tiên của năm 2025. Ảnh t

...[详细]

-

Trung Quốc vẫn là thị trường XK gạo lớn nhất của Việt Nam. Ảnh: PHAN THU. Thuận lợi cóNhững tháng đ

...[详细]

Trung Quốc vẫn là thị trường XK gạo lớn nhất của Việt Nam. Ảnh: PHAN THU. Thuận lợi cóNhững tháng đ

...[详细]

-

Nhiều giải pháp thúc đẩy xuất khẩu những tháng cuối năm

Tăng trưởng kim ngạch XK dệt may thấp nhất trong 10 năm trở lại đây.(Ảnh: Nguyễn Huế) Nhiều khó k

...[详细]

Tăng trưởng kim ngạch XK dệt may thấp nhất trong 10 năm trở lại đây.(Ảnh: Nguyễn Huế) Nhiều khó k

...[详细]

-

Không hợp tác, doanh nghiệp Việt bị áp thuế lên tới 113,18%

Những doanh nghiệp không tham gia trả lời câu hỏi bị áp thuế lên tới 113,18%. Ảnh minh họa Nguyễn Hà

...[详细]

Những doanh nghiệp không tham gia trả lời câu hỏi bị áp thuế lên tới 113,18%. Ảnh minh họa Nguyễn Hà

...[详细]

-

Bất ngờ lý do con người và loài linh trưởng sợ... rắn

Nhiều người chỉ cần nhìn thấy hình ảnh con rắn đã khiếp sợ (Ảnh minh họa: REUTERS)Người ta tin rằng

...[详细]

Nhiều người chỉ cần nhìn thấy hình ảnh con rắn đã khiếp sợ (Ảnh minh họa: REUTERS)Người ta tin rằng

...[详细]

-

Cứu bàn chân cho nữ sinh Cần Thơ bị tai nạn giao thông

Ngày 26/2, BS.CK2 Phạm Thanh Phong, Phó GĐ Chuyên môn Bệnh viện đa khoa Trung ương Cần Thơ cho biết,

...[详细]

Ngày 26/2, BS.CK2 Phạm Thanh Phong, Phó GĐ Chuyên môn Bệnh viện đa khoa Trung ương Cần Thơ cho biết,

...[详细]

-

Quảng cáo thuốc ‘chất lượng cao’, ‘an toàn’, ‘giảm tức thì’ là trái luật

Những năm qua, thị trường ngành dược tại Việt Nam phát triển thần tốc, với tỉ lệ tăng trưởng kép lên

...[详细]

Những năm qua, thị trường ngành dược tại Việt Nam phát triển thần tốc, với tỉ lệ tăng trưởng kép lên

...[详细]

-

9 quầy thuốc ở Quảng Bình bị phạt 30 triệu vì bán khẩu trang giá cao

Trong 2 ngày 1-2/2, Cục Quản lý thị trường (QLTT) Quảng Bình phối hợp với Thanh tra Sở Y tế đã tiến

...[详细]

Trong 2 ngày 1-2/2, Cục Quản lý thị trường (QLTT) Quảng Bình phối hợp với Thanh tra Sở Y tế đã tiến

...[详细]

-

Hợp tác công tư PPP phát triển hạ tầng: Cách nào hấp dẫn nhà đầu tư?

Hợp tác công tư PPP lĩnh vực điện lực: Đã có 9 nhà máy nhiệt điện BOT được xây dựng Thúc đẩy hợp tác

...[详细]

Hợp tác công tư PPP lĩnh vực điện lực: Đã có 9 nhà máy nhiệt điện BOT được xây dựng Thúc đẩy hợp tác

...[详细]

-

Vụ thai nhi 40 tuần tử vong tại BV Từ Dũ do dây rốn thắt nút

Theo bác sĩ (BS) chuyên khoa II Nguyễn Bá Mỹ Nhi, Phó Giám đốc Bệnh viện (BV) Từ Dũ, sự việc xảy ra

...[详细]

- Syngenta Việt Nam tặng 2 điểm trường và 4 mái ấm trị giá hơn 1 tỷ đồng

- Hà Nội khẳng định chưa có trường hợp dương tính virus corona

- Cô giáo mang thai trải qua 3 cuộc phẫu thuật nạo khối u hiếm

- Liên tiếp cấp cứu trẻ bị tai nạn sinh hoạt

- Infographics: Công tác cổ phần hóa, sắp xếp, tái cơ cấu doanh nghiệp nhà nước năm 2024

- 90 học sinh Tây Ninh đi thăm quan Đầm Sen ngộ độc vì ăn xôi gà

- Gian lận thương mại và hàng giả ngày càng tinh vi