【bxh fa cup】Sẽ thay đổi phương thức quản lý loại hình xuất nhập khẩu tại chỗ

| Đẩy nhanh quá trình xử lý hoàn thuế hàng hóa nhập khẩu tại chỗ | |

| Hướng dẫn xử lý tờ khai xuất khẩu tại chỗ chưa có tờ khai nhập khẩu đối ứng | |

| Xử lý vướng mắc về tờ khai nhập khẩu tại chỗ để sản xuất hàng xuất khẩu |

|

| Công chức Hải quan Đồng Nai giám sát hàng hóa XNK. Ảnh: N.H |

Nhiều bất cập

Theo quy định tại Điều 35 của Nghị định 08/2015/NĐ-CP, các trường hợp xuất khẩu, nhập khẩu tại chỗ gồm: hàng hóa đặt gia công tại Việt Nam và được tổ chức, cá nhân nước ngoài đặt gia công bán cho tổ chức, cá nhân tại Việt Nam; hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan và hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

| Ông Âu Anh Tuấn, Cục trưởng Cục Giám sát quản lý về Hải quan: Một DN nước ngoài vào thị trường Việt Nam, không đăng ký kinh doanh, không thực hiện các thủ tục về thuế nội địa nhưng thực hiện mua của DN A bán cho DN B, hàng hóa không ra khỏi lãnh thổ, không đưa vào khu vực Hải quan riêng mà vẫn mở tờ khai XNK là không đúng về bản chất. Bởi nếu DN thực hiện gia công thì sẽ không có hoạt động bán trong nội địa mà chỉ có xuất bán trả lại cho người đặt gia công ở nước ngoài. Ngoài ra, khi phân tích loại hình DN chế xuất thì thấy có rất nhiều điểm bất bình đẳng so với DN Việt Nam. DN chế xuất được hưởng rất nhiều ưu đãi, từ nhập khẩu máy móc thiết bị tạo tài sản cố định, xây dựng nhà xưởng, trong khi các DN khác không được ưu đãi như vậy. DN Việt Nam sản xuất xuất khẩu thì toàn bộ máy móc thiết bị nhập khẩu phải đóng thuế đầy đủ, sau đó tự thiết kế sản phẩm và xuất đi. Thu hút đầu tư nhưng cần xem xét để tránh việc các DN nước ngoài chiếm lĩnh thị trường và DN Việt Nam toàn đi làm thuê. |

Tuy nhiên, tại Luật Thương mại năm 2005, Luật Quản lý ngoại thương năm 2018 và các văn bản hướng dẫn có liên quan đến hoạt động thương mại không có quy định về XNK tại chỗ, ngoại trừ sản phẩm gia công; máy móc; thiết bị thuê hoặc mượn; nguyên liệu, phụ liệu, vật tư dư thừa; phế phẩm; phế liệu được XNK tại chỗ.

Còn theo kinh nghiệm quốc tế thì các nước đều không phát sinh loại hình XNK tại chỗ và coi hoạt động này như mua bán trong nội địa, không quản lý theo hoạt động XNK.

Hoạt động này cũng tiềm ẩn rủi do về chuyển giá, chảy máu ngoại tệ ra nước ngoài và cạnh tranh thiếu công bằng trong khâu lưu thông hàng hóa tại nội địa Việt Nam giữa doanh nghiệp mua bán có yếu tố nước ngoài và doanh nghiệp mua bán hàng hóa thuần túy trong nội địa.

Do đó, đại diện Cục Giám sát quản lý về Hải quan cho rằng nên coi trường hợp hàng hóa được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam và hàng hóa mua bán giữa doanh nghiệp Việt Nam với thương nhân nước ngoài không hiện diện tại Việt Nam (thuộc điểm a và điểm c Điều 35 Nghị định 08/2015/NĐ-CP) là hoạt động mua bán trong nội địa. Theo đó, cơ quan thuế là cơ quan quản lý hoạt động này, việc thu thuế thông qua đại lý được thương nhân nước ngoài không hiện diện tại Việt Nam ký hợp đồng đại lý hoặc sử dụng hóa đơn GTGT nhưng trên hóa đơn GTGT ghi rõ mã số thuế, tên của doanh nghiệp nước ngoài không hiện diện tại Việt Nam và mã số thuế, tên của doanh nghiệp được chỉ định nhận hàng tại Việt Nam.

Chia sẻ thêm về vấn đề này, ông Âu Anh Tuấn, Cục trưởng Cục Giám sát quản lý về Hải quan – Tổng cục Hải quan cho biết, việc cho phép mở tờ khai XNK tại chỗ đối với hai trường hợp thuộc điểm a và điểm c Điều 35 Nghị định 08 thời gian qua đã tạo gánh nặng rất lớn cho ngành Hải quan khi mỗi năm có tới hàng triệu tờ khai với kim ngạch hàng chục tỷ USD.

“Trong chuỗi cung ứng bao gồm rất nhiều công đoạn khác nhau, đầu ra của nhà máy này là đầu vào của nhà máy khác, nên việc theo dõi của Hải quan rất vất vả” – ông Âu Anh Tuấn cho biết.

Thực tế thời gian qua nhiều đơn vị Hải quan đã rất vất vả trong việc xử lý các tờ khai XNK tại chỗ tồn đọng do không có tờ khai đối ứng.

Ông Đỗ Thanh Phong, Trưởng phòng Giám sát quản lý về Hải quan - Cục Hải quan Bình Dương cũng nêu lên khó khăn trong việc xác định thương nhân nước ngoài không hiện diện tại Việt Nam là thực sự không hiện diện tại Việt Nam. “Nếu xác định được thương nhân đó không hiện diện tại Việt Nam thì mới được mở tờ khai XNK tại chỗ, còn nếu không thì nghiệp vụ XNK tại chỗ đó không có giá trị và tờ khai không thể hoàn tất” – ông Phong nhấn mạnh.

Trong khi đó, theo quy định của Luật Quản lý ngoại thương, thương nhân nước ngoài không hiện diện tại Việt Nam là thương nhân nước ngoài không có hoạt động đầu tư kinh doanh tại Việt Nam, không có văn phòng đại diện và đại lý, chi nhánh tại Việt Nam. Tuy nhiên, khi làm thủ tục, công chức Hải quan rất khó để xác định được điều này, do thương nhân đó có thể đầu tư, mở văn phòng ở địa phương khác, thậm chí có thể mang tên gọi khác khi vào thị trường Việt Nam.

Tránh gây xáo trộn cho doanh nghiệp

Dù tạo nhiều bất cập trong công tác quản lý, song các ý kiến cũng cho rằng thời gian qua hoạt động XNK tại chỗ đã khuyến khích và hỗ trợ rất lớn cho hoạt động liên kết sản xuất theo chuỗi tại Việt Nam. Đại diện Cục Hải quan Bắc Ninh cho biết, các DN tại Bắc Ninh chủ yếu hoạt động trong lĩnh vực lắp ráp điện tử với chuỗi cung ứng rất lớn, đặc biệt là các tập đoàn như Sam sung, Canon, Hồng Hải… Các nhà cung cấp cho các chuỗi này liên quan rất nhiều đến quyền xuất nhập khẩu tại chỗ. Quy định về XNK tại chỗ là một lợi thế của Việt Nam để thu hút đầu tư. Do đó, đại diện Cục Hải quan Bắc Ninh lo ngại việc thay đổi phương thức quản lý đối với loại hình này sẽ gây ảnh hưởng tới hoạt động của DN, từ đó ảnh hưởng tới hoạt động thu hút đầu tư của Việt Nam.

Các ý kiến nêu lên rằng việc thay đổi cách quản lý này sẽ làm phát sinh chi phí cho các DN. Trước lo ngại đó, ông Trần Tứ Bửu, Phó trưởng Phòng Giám sát quản lý về Hải quan – Cục Hải quan Đồng Nai cho rằng nên sử dụng biện pháp trung dung để vừa giảm gánh nặng quản lý của Hải quan đối với hoạt động XNK tại chỗ theo điểm a và điểm c Điều 35 Nghị định 08 mà vẫn tạo được sự đồng thuận của DN. Theo đó, vấn đề nằm ở chính sách thuế. Ông Bửu đề xuất nên tạo điều kiện cho hàng hóa thuộc điểm a và điểm c không phải làm thủ tục hải quan nhưng vẫn được áp dụng thuế Giá trị gia tăng (GTGT).

Ông Âu Anh Tuấn cũng cho rằng cần cân nhắc kỹ vấn đề thuế để tránh xáo động đến DN. Theo đó, về thuế GTGT, trong trường hợp DN không mở tờ khai thì nếu DN mua nguyên liệu để sản xuất xuất khẩu, sẽ không thuộc đối tượng chịu thuế GTGT như khi đăng ký tờ khai nhập khẩu theo loại hình sản xuất xuất khẩu hoặc gia công. Về cơ chế xử lý thuế, ông Âu Anh Tuấn cho rằng, nếu DN đã nộp thuế đầu vào thì sẽ được hoàn thuế khi xuất khẩu, dù không có tờ khai.

“Phải xử lý được vấn đề này thì mới có thể xem xét để chuyển hình thức quản lý từ mở tờ khai sang mua bán nội địa để đúng với bản chất của vấn đề” – ông Âu Anh Tuấn nhấn mạnh.

(责任编辑:Thể thao)

Tấn công mạng có thể tiếp diễn, website VN cần chủ động

Tấn công mạng có thể tiếp diễn, website VN cần chủ động Phú Yên: Công ty Thảo Nguyên xin chấm dứt dự án nông nghiệp

Phú Yên: Công ty Thảo Nguyên xin chấm dứt dự án nông nghiệp Yêu cầu lãnh đạo các chủ đầu tư bám công trường, hoàn thành mục tiêu giải ngân vốn

Yêu cầu lãnh đạo các chủ đầu tư bám công trường, hoàn thành mục tiêu giải ngân vốn Đòn bẩy tăng trưởng của Đắk Nông

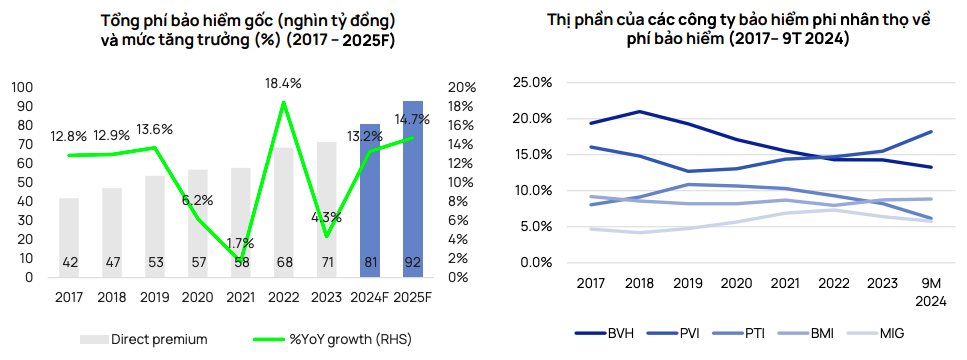

Đòn bẩy tăng trưởng của Đắk Nông Tổng doanh thu phí bảo hiểm toàn thị trường cả năm 2024 đạt mức 227.500 tỷ đồng

Tổng doanh thu phí bảo hiểm toàn thị trường cả năm 2024 đạt mức 227.500 tỷ đồng

- 5 học sinh tắm sông, 2 em bị nước cuốn mất tích

- Bảng tổng sắp huy chương SEA Games 32: Việt Nam có thêm 3 huy chương

- Giải bóng đá 7 người vô địch quốc gia 2023: Đại diện Bình Dương đặt mục tiêu dự vòng chung kết

- Quy hoạch Đà Nẵng phát huy trung tâm kết nối, liên kết vùng

- Thư rác chiếm 56% tổng số lưu lượng thư điện tử toàn cầu

- Tổ hợp Hoá dầu Long Sơn trị giá 5,1 tỷ USD sắp về đích

- Khu công nghiệp

- Chủ tịch Quảng Ngãi ấn định ngày giao mặt bằng thi công các dự án ở Lý Sơn

-

Đánh thuế bất động sản: Triệt nạn đầu cơ nhưng cần hài hòa lợi ích

Nhìn lại 30 năm thăng trầm của thị trường bất động sản Việt Nam Dòng tiền bất động sản có xu hướng d

...[详细]

Nhìn lại 30 năm thăng trầm của thị trường bất động sản Việt Nam Dòng tiền bất động sản có xu hướng d

...[详细]

-

Bỏ nhiều tiền nạo vét luồng sông Hậu nhưng kết quả chưa đạt mong muốn

Nhận định được nêu ra tại Hội nghị về Dự án nạo vét kết hợp thu hồi sản phẩm luồ

...[详细]

Nhận định được nêu ra tại Hội nghị về Dự án nạo vét kết hợp thu hồi sản phẩm luồ

...[详细]

-

EVFTA – Cơ hội và thách thức với Việt Nam

EVFTA – Cơ hội và thách thức với Việt NamLuật sư Thạc sĩ Luật Phạm Thị Vân Thành07:41 11/0

...[详细]

EVFTA – Cơ hội và thách thức với Việt NamLuật sư Thạc sĩ Luật Phạm Thị Vân Thành07:41 11/0

...[详细]

-

HLV Vũ Tiến Thành bị phạt vì phát ngôn chỉ trích trọng tài V

Huấn luyện viên Vũ Tiến Thành nhiều lần phát ngôn chỉ trích công tác tổ chức các giải đấu chuyên ngh

...[详细]

Huấn luyện viên Vũ Tiến Thành nhiều lần phát ngôn chỉ trích công tác tổ chức các giải đấu chuyên ngh

...[详细]

-

Syngenta Việt Nam tặng 2 điểm trường và 4 mái ấm trị giá hơn 1 tỷ đồng

Nằm cách trung tâm huyện Krông Pắc hơn 30km, điểm trường Tiểu học Hoàng Di

...[详细]

Nằm cách trung tâm huyện Krông Pắc hơn 30km, điểm trường Tiểu học Hoàng Di

...[详细]

-

Hải Phòng phấn đấu thông xe toàn tuyến đường bộ ven biển dịp tháng 5/2023

Chủ trì cuộc họp nghe báo cáo tình hình thực hiện dự ánđầu

...[详细]

Chủ trì cuộc họp nghe báo cáo tình hình thực hiện dự ánđầu

...[详细]

-

Tấm HCV vất vả của Pencak Silat

Được tuyên bố thắng trận và giành HCV hạng cân 50 - 55kg nữ ở môn Pencak Silat, sau đó võ sĩ Nguyễn

...[详细]

Được tuyên bố thắng trận và giành HCV hạng cân 50 - 55kg nữ ở môn Pencak Silat, sau đó võ sĩ Nguyễn

...[详细]

-

Nhìn lại các bộ luật cũng như các văn bản pháp luật của nhiều triều đại phong kiến Việt Nam trước đâ

...[详细]

Nhìn lại các bộ luật cũng như các văn bản pháp luật của nhiều triều đại phong kiến Việt Nam trước đâ

...[详细]

-

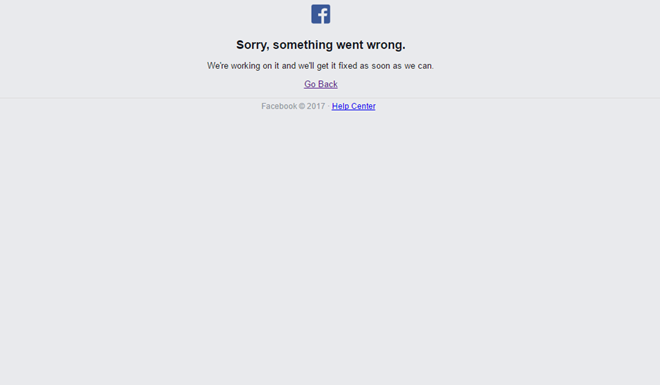

Mạng xã hội lớn nhất thế giới Facebook bị sập mạng toàn cầu?

Theo tờ Stuff.co.nz, mạng xã hội Facebook đã gặp sự cố bị gián đoạn khi tải dữ liệu trên phạm vi diệ

...[详细]

Theo tờ Stuff.co.nz, mạng xã hội Facebook đã gặp sự cố bị gián đoạn khi tải dữ liệu trên phạm vi diệ

...[详细]

-

Becamex Bình Dương ký hợp đồng với 2 ngoại binh mới

Nằm trong kế hoạch chuẩn bị lực lượng cho giai đoạn còn lại của mùa giải 2023, Câu lạc bộ Becamex Bì

...[详细]

Nằm trong kế hoạch chuẩn bị lực lượng cho giai đoạn còn lại của mùa giải 2023, Câu lạc bộ Becamex Bì

...[详细]

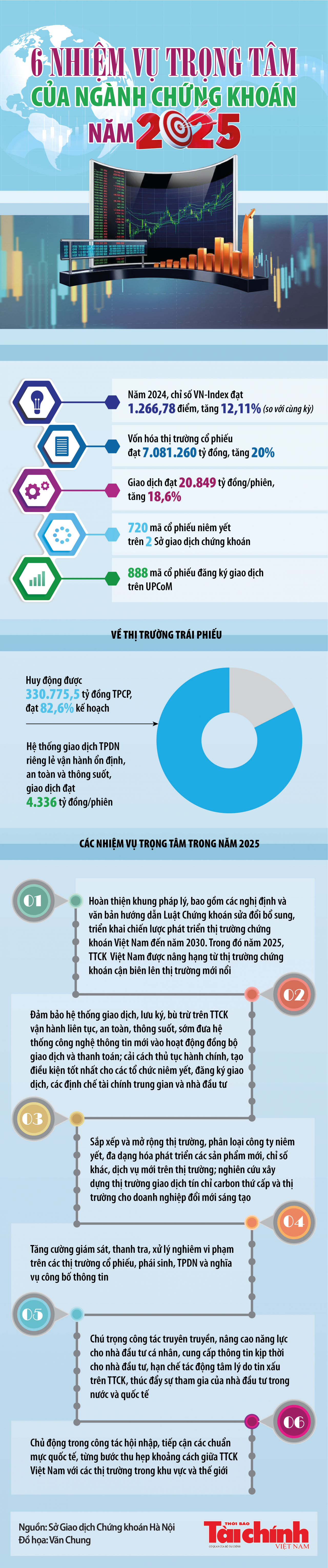

Infographics: 6 nhiệm vụ trọng tâm của ngành chứng khoán năm 2025

Thủ tướng mong tuyển nữ vượt qua chính mình ở World Cup 2023

- Công ty cổ phần Chương Dương bị xử phạt do công bố thông tin sai lệch

- Nâng cao trách nhiệm trong thực thi nhiệm vụ

- Trung Trung Bộ sẽ hình thành trung tâm kinh tế biển mạnh có tầm cỡ quốc tế

- Thao túng chứng khoán có thể bị phạt tới 3 tỷ đồng

- Con gái bị hack tài khoản facebook, mẹ mất hơn 400 triệu

- Huyện Phú Giáo: Phát động toàn dân tập luyện môn bơi và phòng chống đuối nước 2023

- Bộ GTVT lên tiếng về Dự án đầu tư cảng quốc tế Sơn Mỹ