【ket qua anh 2】Dự thảo Luật Kinh doanh bảo hiểm (sửa đổi): Mô hình quản lý mới

Đánh giá tốt hơn rủi ro với doanh nghiệp và thị trường

TheựthảoLuậtKinhdoanhbảohiểmsửađổiMôhìnhquảnlýmớket qua anh 2o Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), hoạt động kinh doanh của doanh nghiệp bảo hiểm (DNBH) ngày càng chịu tác động của nhiều yếu tố và rủi ro hỗn hợp của nhiều lĩnh vực như biến động thị trường tài chính, đầu tư, công nghệ, môi trường. Do đó, để nâng cao giám sát an toàn tài chính DNBH, đáp ứng yêu cầu phát triển thị trường bảo hiểm trong 10 - 20 năm tới, hướng tới chuẩn mực quốc tế, dự thảo Luật Kinh doanh bảo hiểm (sửa đổi) đã đề xuất chuyển đổi mô hình quản lý, giám sát từ mô hình quản lý hiện tại sang mô hình quản lý vốn trên cơ sở rủi ro.

Theo đó, mô hình quản lý vốn trên cơ sở rủi ro không chỉ căn cứ vào vốn chủ sở hữu mà còn cả các rủi ro trong quá trình hoạt động kinh doanh của DNBH. Việc triển khai mô hình mới đòi hỏi phải xây dựng và hoàn thiện khung pháp lý về quản trị rủi ro, minh bạch thông tin, giúp nâng cao năng lực và khả năng phòng ngừa, kiểm soát rủi ro của DNBH, nâng cao hiệu quả, hiệu lực quản lý nhà nước và bảo vệ quyền lợi của người tham gia bảo hiểm.

|

| Doanh nghiệp bảo hiểm sẽ có nhiều cơ hội phát triển mạnh mẽ, chất lượng hơn khi Luật mới được triển khai thực tiễn. Ảnh: Duy Dũng |

Đại diện Cục Quản lý, giám sát bảo hiểm cho rằng, DNBH sẽ chủ động hơn trong quản trị kinh doanh. Theo đó, căn cứ vào diễn biến hoạt động kinh doanh của mình, doanh nghiệp tự tính toán, xác định số vốn tối thiểu phải có tương ứng với rủi ro của doanh nghiệp, từ đó kịp thời bổ sung nguồn tài chính thiếu hụt. Trong khi đó, cơ quan quản lý sẽ phân loại được doanh nghiệp theo mức độ rủi ro, đánh giá toàn diện rủi ro của từng doanh nghiệp và cả thị trường bảo hiểm, giúp cơ quan quản lý kịp thời đưa ra các biện pháp quản lý, giám sát thị trường và bảo đảm khả năng tài chính của doanh nghiệp.

“Hơn nữa, về thị trường, do yêu cầu minh bạch hóa thông tin, tăng cường chế độ báo cáo của doanh nghiệp gắn liền với mô hình vốn trên cơ sở rủi ro, khách hàng có nhìn nhận rõ nét hơn về từng doanh nghiệp để quyết định tham gia bảo hiểm phù hợp” - đại diện cơ quan soạn thảo thông tin thêm.

Doanh nghiệp được phát triển theo “khẩu vị riêng” của mình

Đại diện Hiệp hội Bảo hiểm Việt Nam cho rằng, dự thảo Luật Kinh doanh bảo hiểm (sửa đổi) đã đưa ra quy định mới mang tính thay đổi toàn diện về quản lý vốn, theo đó quy định quản lý vốn của các DNBH theo sẽ căn cứ theo mức độ rủi ro của từng DNBH. Đây là phương pháp quản lý vốn theo thông lệ quốc tế và đảm bảo được tính an toàn, thích ứng của từng DNBH, vì mỗi DNBH sẽ có mức độ, khẩu vị rủi ro khác nhau nên tương ứng với đó thì yêu cầu về vốn đối với mỗi DNBH cũng sẽ khác nhau.

Mô hình quản lý mới phù hợp với điều kiện thực tế và xu thế của thế giớiViệc chuyển đổi sang mô hình quản lý giám sát vốn trên cơ sở rủi ro là phù hợp với điều kiện thị trường và xu thế chung của thế giới, góp phần nâng cao công tác quản lý, giám sát doanh nghiệp bảo hiểm, thúc đẩy thị trường bảo hiểm phát triển. Tuy nhiên, việc chuyển đổi cần thiết phải có lộ trình và cách thức triển khai thích hợp, có khung khổ pháp lý để thực hiện, đòi hỏi cần có sự nỗ lực tham gia của cả cơ quan quản lý, doanh nghiệp bảo hiểm. Luật dự kiến cho phép thị trường có 5 năm để chuẩn bị và chính thức áp dụng (trong đó có 2 năm thực hiện song song 2 mô hình cũ và mới). Đây là thời gian phù hợp dựa trên điều kiện thực tế của Việt Nam và tham khảo kinh nghiệm các nước trong khu vực châu Á. |

“Các DNBH cũng đã được biết chủ trương này từ trước, đã và đang có sự chuẩn bị để có khả năng đáp ứng được các yêu cầu quản lý vốn trên cơ sở rủi ro. Việc xây dựng mô hình cụ thể sẽ được quy định ở các văn bản dưới luật và theo tôi được biết thì cơ quan quản lý cũng sẽ xây dựng dựa trên thực tiễn nghiên cứu các DNBH, cũng như DNBH là những đối tượng chịu tác động của chính sách cũng đều được xin ý kiến khi có dự thảo nghị định, thông tư. Ngoài ra, dự thảo luật cũng cho phép các DNBH thời hạn 5 năm kể từ ngày luật có hiệu lực phải đảm bảo các quy định về quản lý vốn trên cơ sở rủi ro, theo tôi đây là quãng thời gian hợp lý, đủ để các DNBH có sự thay đổi” - vị đại diện Hiệp hội Bảo hiểm Việt Nam cho hay.

Đại diện của Manulife Việt Nam cũng bày tỏ sự đồng tình với chính sách, định hướng của Chính phủ, Bộ Tài chính về việc đưa phương thức quản lý tài chính, quản trị doanh nghiệp theo mô hình quản lý vốn trên cơ sở rủi ro (RBC) vào dự thảo luật lần này.

Cùng với các thay đổi cơ bản khác của dự thảo luật như áp dụng công nghệ vào hoạt động kinh doanh bảo hiểm, đơn giản thủ tục hành chính, chế định hợp đồng bảo hiểm,…, theo đại diện Manulife, việc thay đổi phương thức giám sát vốn của DNBH theo mô hình RBC tạo nên sự công bằng và minh bạch giữa các doanh nghiệp, góp phần quan trọng tăng cường tính minh bạch về năng lực tài chính của các doanh nghiệp đối với các bên liên quan, từ cơ quan quản lý đến khách hàng tham gia bảo hiểm.

Đại diện một DNBH khác cũng cho rằng, trong thời gian tới, khi luật được chính thức đưa vào áp dụng, các văn bản dưới luật được ban hành, thị trường bảo hiểm Việt Nam sẽ lành mạnh hơn, có điều kiện phát huy tiềm năng để phát triển mạnh mẽ hơn.

Tổng doanh thu phí bảo hiểm vẫn tăng tích cực qua 5 tháng đầu nămTheo số liệu từ Bộ Tài chính, tính đến hết tháng 5/2022, thị trường bảo hiểm hiện có 76 doanh nghiệp kinh doanh bảo hiểm với tổng tài sản ước đạt 744.877 tỷ đồng, tăng 21,03% so với cùng kỳ năm trước. Trong đó, tổng tài sản các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 106.519 tỷ đồng; các doanh nghiệp bảo hiểm nhân thọ ước đạt 638.358 tỷ đồng. Cũng qua 5 tháng, tổng doanh thu phí bảo hiểm ước đạt 94.484 tỷ đồng, tăng 14,23% so với cùng kỳ năm trước, trong đó: Doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 28.055 tỷ đồng (tăng 13,58%); lĩnh vực bảo hiểm nhân thọ ước đạt 66.429 tỷ đồng (tăng 14,50%). Theo thông tin từ Bộ Tài chính, bên cạnh việc hoàn thiện dự án Luật Kinh doanh bảo hiểm (sửa đổi) mà Quốc hội đang xem xét, thông qua tại kỳ họp này, Bộ Tài chính sẽ tiếp tục hoàn thiện Chiến lược phát triển thị trường bảo hiểm Việt Nam đến năm 2030 theo chỉ đạo của Thủ tướng Chính phủ. Cùng với đó, xây dựng dự thảo quyết định của Thủ tướng Chính phủ về Danh mục tài sản công phải mua bảo hiểm cho rủi ro bão, lũ, lụt và lộ trình thực hiện; cũng như xây dựng các thông tư hướng dẫn về bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng; triển khai chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo Nghị định số 03/2021/NĐ-CP và Thông tư số 04/2021/TT-BTC... Vừa qua, Thủ tướng Chính phủ cũng đã ban hành Quyết định số 13/2022/QĐ-TTg về chính sách hỗ trợ bảo hiểm nông nghiệp, vì thế cơ quan quản lý sẽ tiếp tục theo dõi tình hình thực hiện chính sách này. Theo đó, tại Quyết định số 13/2022/QĐ-TTg, đối tượng, phạm vi, rủi ro được bảo hiểm đã được mở rộng, song mức hỗ trợ bảo hiểm vẫn được giữ nguyên. Điều này sẽ tạo thêm điều kiện cho các tổ chức và người dân trong hoạt động sản xuất nông nghiệp. Để đảm bảo phù hợp với thời kỳ ổn định ngân sách nhà nước và nguyên tắc hỗ trợ có mục tiêu từ ngân sách trung ương cho ngân sách địa phương giai đoạn 2022 - 2025 theo quyết định của Thủ tướng Chính phủ, thời gian thực hiện hỗ trợ bắt đầu từ ngày 24/6/2022 đến hết ngày 31/12/2025. |

(责任编辑:Cúp C2)

Dự án báo chí của Facebook chính thức tuyên chiến với tin tức giả

Dự án báo chí của Facebook chính thức tuyên chiến với tin tức giả Tâm sự của một người mẹ từng sốc nặng khi biết con trai mình đồng tính

Tâm sự của một người mẹ từng sốc nặng khi biết con trai mình đồng tính Doanh nhân Thu Hằng

Doanh nhân Thu Hằng Chàng trai cãi lời mẹ, quyết lấy vợ chỉ ngồi một chỗ

Chàng trai cãi lời mẹ, quyết lấy vợ chỉ ngồi một chỗ Hãy vượt qua cơn “say nắng”

Hãy vượt qua cơn “say nắng”

- Loạt nhà dân ở TP.HCM bị sụp lún vì robot đào cống thoát nước

- Nên và không nên khi trang trí nhà thuê

- Cuộc đoàn tụ đẫm nước mắt của chàng trai mất tích

- Những trải nghiệm nhất định phải thử ở miền Bắc dịp 2/9

- Chưa nên thu phí đường cao tốc do Nhà nước đầu tư

- Triết lý của tỷ phú dành cho thế hệ chán đi làm

- Xuất khẩu điều ước đạt trị giá 782 triệu USD trong quý 1

- CEO Hằng Trần: 'Hayari định hướng chăm sóc phái nữ Việt toàn diện'

-

10 nhân vật tiểu thuyết bị ghét nhưng gây ấn tượng

Chính sự độc đoán, tàn nhẫn, ích kỷ của những nhân vật này khiến họ trở thành một phần không thể thi

...[详细]

Chính sự độc đoán, tàn nhẫn, ích kỷ của những nhân vật này khiến họ trở thành một phần không thể thi

...[详细]

-

Chuyện tình cô giáo cá tính và anh bộ đội hài hước

Ngọc Linh (33 tuổi, giáo viên dạy Toán) và Đình Luận (35 tuổi, bộ

...[详细]

Ngọc Linh (33 tuổi, giáo viên dạy Toán) và Đình Luận (35 tuổi, bộ

...[详细]

-

Sản xuất công nghiệp tiếp tục có tín hiệu tích cực

Thị trường trái phiếu doanh nghiệp: Tín hiệu tích cực và triển vọng nửa cuối năm Doanh nghiệp tuyển

...[详细]

Thị trường trái phiếu doanh nghiệp: Tín hiệu tích cực và triển vọng nửa cuối năm Doanh nghiệp tuyển

...[详细]

-

Học 3 tư duy của người ưu tú để sống thông minh, thành công trong tầm tay

“Ung dung” cũng chính là một cách tự vệ, lờ đi mà sống.&ldqu

...[详细]

“Ung dung” cũng chính là một cách tự vệ, lờ đi mà sống.&ldqu

...[详细]

-

Khởi tố, bắt tạm giam cô đồng bổ cau “đúng nhận, sai cãi” ở Hải Dương

Nguồn tin của PV VietNamNet cho hay: Chiều nay (4/8), Cơ quan CSĐT Công an Thị xã Kinh

...[详细]

Nguồn tin của PV VietNamNet cho hay: Chiều nay (4/8), Cơ quan CSĐT Công an Thị xã Kinh

...[详细]

-

Jeff Bezos và Lauren Sanchez tái xuất sau tiệc mừng đính hôn

Jefff Bezos vùi đầu vào công việc sau đêm tiệc trên siêu du thuyền. Ảnh: BackgridSáng 3/8, nhà sáng

...[详细]

-

Sữa lof Ba Vì ‘thay áo’ mới, hương vị không đổi

Sữa tươi Ba Vì truyền thống nổi bật hơn với nhãn Lof đỏ bắt mắtVới việc thay đổi bao b

...[详细]

Sữa tươi Ba Vì truyền thống nổi bật hơn với nhãn Lof đỏ bắt mắtVới việc thay đổi bao b

...[详细]

-

Cô gái phẫn nộ vì bạn trai cầu hôn bằng chiếc nhẫn kẹo mút

Mới đây một đoạn video ghi lại màn cầu hôn tại trận bóng chày ở Mỹ

...[详细]

Mới đây một đoạn video ghi lại màn cầu hôn tại trận bóng chày ở Mỹ

...[详细]

-

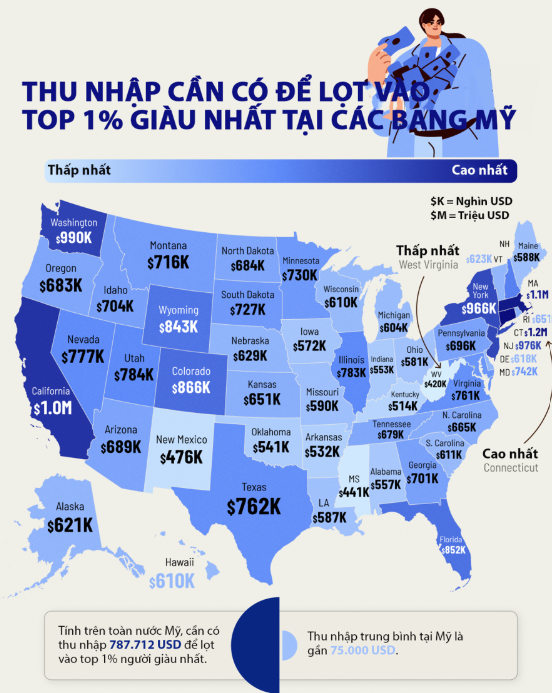

Thu nhập cần có để lọt vào top giàu nhất tại các bang của nước Mỹ

Đồ thị thông tin dưới đây thể hiện mức thu nhập năm mà một người cần có để lọt vào top 1% giàu nhất

...[详细]

Đồ thị thông tin dưới đây thể hiện mức thu nhập năm mà một người cần có để lọt vào top 1% giàu nhất

...[详细]

-

Biếu mẹ đẻ ít tiền, hôm sau bà đưa lại luôn cho con dâu

Tôi lấy chồng xa nhà cả ngàn km, đã 7 năm nay chưa đượcvề thăm quên

...[详细]

Tôi lấy chồng xa nhà cả ngàn km, đã 7 năm nay chưa đượcvề thăm quên

...[详细]

Tiểu thuyết kinh dị liệu có được lột xác trong năm 2025?

Giấu chuyện mắc bệnh tim, người phụ nữ hối hận sợ hai mẹ con không qua khỏi

- Huyện Sóc Sơn sẽ cưỡng chế các công trình 'xẻ thịt' đất rừng

- Cách làm vịt nấu chao ngon đúng điệu, không bị hôi

- Móng tay sưng tấy, chảy mủ sau khi làm nail ở Singapore

- Chuyện tình ngọt ngào của chàng trai không chân và cô gái Việt ở Nhật

- Cử tri kiến nghị mở rộng quốc lộ, Bộ GTVT chưa bố trí được vốn

- Nuôi biển hướng đến mục tiêu xuất khẩu 2 tỷ USD

- Gặp vị sư khất thực, phật tử phải làm sao cho đúng?