【o xbet】Doanh nghiệp của Bộ Công an nộp thuế như thế nào?

Bộ Tài chính vừa ban hành văn bản số 3097/BTC-TCT gửi Cục Tài chính – Bộ Công an về việc nộp thuế của các đơn vị thuộc Bộ Công an.

Tại văn bản này Bộ Tài chính cho biết,ệpcủaBộCôngannộpthuếnhưthếnào xbet căn cứ các quy định hiện hành, số thuế TNDN của các công ty an ninh phải được nộp vào NSNN nơi phát sinh số thuế TNDN phải nộp.

Tuy nhiên, trong năm 2014, Cục Tài chính - Bộ Công an đã nộp số thuế TNDN của các công ty an ninh 3 quý đầu năm, với tổng số tiền 24,5 tỷ đồng vào KBNN thành phố Hà Nội, chưa thực hiện nộp NSNN vào KBNN các địa phương khác.

Do đó, Bộ Tài chính hướng dẫn cụ thể việc nộp thuế TNDN của các công ty an ninh để đảm bảo phù hợp với quy định của Luật Ngân sách nhà nước, Luật Quản lý thuế cũng như đặc thù hoạt động của các công ty này.

Theo đó, đối với số thuế thu nhập doanh nghiệp tạm tính các quý đầu năm 2014 đã nộp tại KBNN thành phố Hà Nội, đề nghị Cục Tài chính - Bộ Công an thông báo chi tiết các công ty an ninh phát sinh số thuế thu nhập doanh nghiệp tạm nộp trong 3 quý đầu năm 2014 cho Tổng cục Thuế để theo dõi trên hệ thống quản lý thuế.

Trường hợp công ty an ninh phát sinh thuế thu nhập doanh nghiệp phải nộp không có trụ sở trên địa bàn Thành phố Hà Nội, Cục Tài chính - Bộ Công an lập văn bản đề nghị điều chỉnh thông tin thu NSNN gửi Cục Thuế thành phố Hà Nội.

Trên cơ sở đó, Cục Thuế thành phố Hà Nội lập giấy đề nghị điều chỉnh thu NSNN theo mẫu gửi Kho bạc Nhà nước thành phố Hà Nội để điều chỉnh số đã nộp ở Hà Nội sang Kho bạc Nhà nước đồng cấp với cơ quan thuế quản lý trực tiếp công ty an ninh.

Thời hạn nộp thuế sau quyết toán chậm nhất là ngày 30/6

Đối với số thuế TNDN còn phải nộp sau quyết toán năm 2014 và số tiền thuế TNDN phải nộp của các công ty an ninh từ năm 2015 trở đi, định kỳ hàng quý, căn cứ số thuế TNDN tạm nộp từng quý do các công ty an ninh tự xác định và nộp về tài khoản của Cục Tài chính - Bộ Công an, Cục Tài chính - Bộ Công an lập Bảng kê số thuế TNDN tạm nộp theo quý của các công ty an ninh gửi Tổng cục Thuế. Đồng thời, nộp số thuế TNDN của các công ty an ninh vào Kho bạc Nhà nước đồng cấp với cơ quan thuế quản lý trực tiếp công ty an ninh.

Trên cơ sở quyết toán thuế TNDN theo năm của các công ty an ninh, Cục Tài chính - Bộ Công an tổng hợp quyết toán thuế TNDN gửi Tổng cục Thuế, đồng thời nộp số thuế TNDN còn phải nộp sau quyết toán của các công ty an ninh vào Kho bạc Nhà nước đồng cấp với cơ quan quản lý trực tiếp công ty an ninh. Thời hạn nộp thuế TNDN phải nộp sau quyết toán vào NSNN chậm nhất là ngày 30/6 năm tiếp theo.

Trường hợp công ty an ninh có cơ sở sản xuất trực thuộc ở địa phương khác nơi công ty an ninh đóng trụ sở chính thì công ty an ninh xác định số thuế thu nhập doanh nghiệp phải nộp cho địa phương nơi có trụ sở chính và từng địa phương có cơ sở sản xuất trực thuộc, nộp về tài khoản của Cục Tài chính - Bộ Công an. Cục Tài chính - Bộ Công an tổng hợp và nộp thuế vào Kho bạc Nhà nước nơi đóng trụ sở chính và Kho bạc Nhà nước từng địa phương có cơ sở sản xuất trực thuộc.

Số tiền thuế TNDN nộp thừa so với số phải nộp của từng công ty an ninh (nếu có) được xử lý theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn./.

H.L

(责任编辑:La liga)

Nhận định, soi kèo U19 PVF Việt Nam vs U19 Công An Hà Nội, 14h30 ngày 7/1: Không có bất ngờ

Nhận định, soi kèo U19 PVF Việt Nam vs U19 Công An Hà Nội, 14h30 ngày 7/1: Không có bất ngờ Người phụ nữ bí ẩn tháp tùng lãnh đạo Triều Tiên Kim Jong Un

Người phụ nữ bí ẩn tháp tùng lãnh đạo Triều Tiên Kim Jong Un Mở ra nhiều cơ hội cho người học

Mở ra nhiều cơ hội cho người học.jpg) Phát triển các trường tư thục: Cần có hướng đi phù hợp

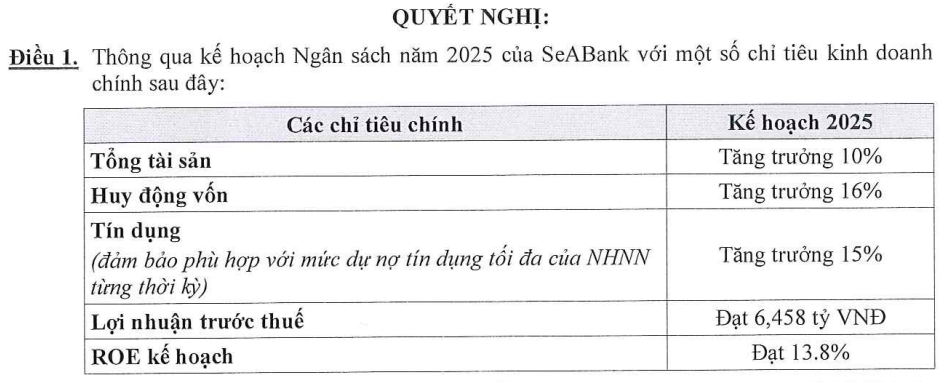

Phát triển các trường tư thục: Cần có hướng đi phù hợp SeABank đặt mục tiêu tăng trưởng tín dụng đạt mức 15% trong năm 2025

SeABank đặt mục tiêu tăng trưởng tín dụng đạt mức 15% trong năm 2025

- Bắt nghi phạm dùng súng cướp ngân hàng ở Tiền Giang

- Tỷ giá Won Hàn Quốc hôm nay 1/12/2023: Giá Won Hàn Quốc quay đầu giảm

- Đụng độ chết chóc giữa Armenia và Azerbaijan, ông Putin kêu gọi bình tĩnh

- A Lưới hưởng ứng “Ngày Chủ nhật xanh”

- Mỹ chính thức cấm các thiết bị điện tử trên chuyến bay từ Trung Đông

- Cần bước đi thích hợp

- Thị trường hàng hoá hôm nay 30/11/2023: Giá hàng hóa nguyên liệu thế giới diễn biến phân hóa

- Hơn 1.170 sinh viên Trường ĐH Sư phạm tốt nghiệp

-

Tài xế taxi trả lại hơn 400 triệu đồng cho khách chuyển nhầm

Ngày 9/8, tài xế taxi Đặng Văn Nghiêm (31 tuổi, trú tại Tịnh Phong, Sơn T

...[详细]

Ngày 9/8, tài xế taxi Đặng Văn Nghiêm (31 tuổi, trú tại Tịnh Phong, Sơn T

...[详细]

-

Hà Nội: Phân bổ 100 tỷ đồng vốn vay tín dụng ưu đãi đợt II

Theo đó sẽ phân bổ 100 tỷ đồng vốn vay tín dụng ưu đãi để thực hiện các chương trình kiên cố hoá kên

...[详细]

Theo đó sẽ phân bổ 100 tỷ đồng vốn vay tín dụng ưu đãi để thực hiện các chương trình kiên cố hoá kên

...[详细]

-

Hơn 250 xe ô tô hư hỏng trong ‘siêu giông’ tại Hà Nội

Ảnh minh họa: V.A>> Vụ giông lốc ở Hà Nội: Ước tính trên 3,6 tỷ đồng thiệt hại được Bảo Việt b

...[详细]

Ảnh minh họa: V.A>> Vụ giông lốc ở Hà Nội: Ước tính trên 3,6 tỷ đồng thiệt hại được Bảo Việt b

...[详细]

-

Điều chỉnh phí xe cơ giới từ 1/5: Doanh nghiệp hết thời cạnh tranh không lành mạnh

Ảnh minh họa.*Thưa ông, theo quy định mới, mức phí trung bình của bảo hiểm vật chất xe ô tô sẽ vào k

...[详细]

Ảnh minh họa.*Thưa ông, theo quy định mới, mức phí trung bình của bảo hiểm vật chất xe ô tô sẽ vào k

...[详细]

-

VBI thông báo thanh lý tài sản xe ô tô

Giá này đã bao gồm thuế VAT nhưng chưa gồm các loại lệ phí và thuế mà khách hàng được mua phải nộp

...[详细]

Giá này đã bao gồm thuế VAT nhưng chưa gồm các loại lệ phí và thuế mà khách hàng được mua phải nộp

...[详细]

-

Giá vàng rớt mạnh, tỷ giá ‘trơ’ với tin lãi suất

Giá vàng SJC về mức thấp nhất gần 50 ngày quaGiá vàng SJC hiện đang sụt giảm tới 270 ngàn đồng/lượng

...[详细]

Giá vàng SJC về mức thấp nhất gần 50 ngày quaGiá vàng SJC hiện đang sụt giảm tới 270 ngàn đồng/lượng

...[详细]

-

Khởi tố vụ xuất lậu 4 container phế liệu nhôm

4 container chứa đầy phế liệu nhôm. Ảnh: T.HLô hàng nêu trên gồm 4 container xuất khẩu do Công ty TH

...[详细]

4 container chứa đầy phế liệu nhôm. Ảnh: T.HLô hàng nêu trên gồm 4 container xuất khẩu do Công ty TH

...[详细]

-

Ngân hàng Credit Suisse đạt lợi nhuận kỷ lục

Credit Suisse vừa được Vietcombank lựa chọn qua đấu thầu quốc tế làm tư vấn tài chính phát hành cổ p

...[详细]

Credit Suisse vừa được Vietcombank lựa chọn qua đấu thầu quốc tế làm tư vấn tài chính phát hành cổ p

...[详细]

-

SeABank đặt mục tiêu tăng trưởng tín dụng đạt mức 15% trong năm 2025

Cụ thể, trong nghị quyết thông qua Kế hoạch Ngân sách năm 2025, Hội đồng Quản trị SeABank đã đặt mục

...[详细]

-

Bộ Giáo dục và Đào tạo xem xét kỷ luật hàng loạt lãnh đạo vụ, cục

Thông báo của Bộ GD&ĐT do Thứ trưởng Bộ GD&ĐT Lê Hải An ký nêu rõ: Trong kỳ thi tốt nghiệp T

...[详细]

Thông báo của Bộ GD&ĐT do Thứ trưởng Bộ GD&ĐT Lê Hải An ký nêu rõ: Trong kỳ thi tốt nghiệp T

...[详细]

Kinh ngạc em bé sinh ra từ phôi thai đông lạnh cách đây 14 năm

MXV ban hành mức phí sử dụng Cơ sở dữ liệu khi giao dịch hàng hóa qua hệ thống CQG ngày 27/11/2023

- Google chi 1 tỷ USD cho Apple để làm công cụ tìm kiếm mặc định

- Chùm ảnh người dân London mong chờ linh cữu của Nữ hoàng Anh Elizabeth II

- Nữ thủ khoa kinh tế mê ngoại ngữ

- Tỷ giá Nhân dân tệ hôm nay 1/12/2023: Giá Nhân dân tệ ngân hàng và chợ đen giảm

- Hơn 182 tỷ đồng nâng cấp loạt bến đỗ sân bay Tân Sơn Nhất

- Trường mầm non Hương Bình đón nhận Huân chương Lao động hạng Ba

- Giá xe Vision hôm nay ngày 5/12/2023: Vision Cổ điển 2024 lăn bánh từ 41 triệu đồng