【bảng xếp hạng giải vô địch quốc gia nauy】"Xoá tiền phạt chậm nộp thuế sẽ giúp doanh nghiệp thoát phá sản"

|

Để hỗ trợ DN ổn định sản xuất kinh doanh rất cần nhiều giải pháp từ Chính phủ,átiềnphạtchậmnộpthuếsẽgiúpdoanhnghiệpthoátphásảbảng xếp hạng giải vô địch quốc gia nauy Bộ Tài chính. Ảnh: T.Hằng

Bởi theo bà Nguyễn Thị Cúc, chủ trương xoá nợ mà Bộ Tài chính đề xuất phải đáp ứng các điều kiện như: Xóa nợ tiền phạt chậm nộp thuế, tiền chậm nộp thuế của các khoản nợ thuế phát sinh từ ngày 1-7-2007 đến ngày 1-7-2013 của DN gặp khó khăn khách quan và đã nộp khoản nợ thuế gốc trước ngày 31-12-2015.

Cụ thể, các DN đó phải bị đối tác phá bỏ hợp đồng kinh tế hoặc thực hiện không đúng hợp đồng kinh tế nên người nộp thuế bị tồn kho hàng hóa và phải vay các tổ chức tín dụng với lãi suất cao dẫn đến phát sinh các khoản nợ thuế và tiền phạt chậm nộp, tiền chậm nộp; DN cung ứng hàng hóa, dịch vụ được thanh toán bằng vốn NSNN hoặc có nguồn từ NSNN nhưng chưa được thanh toán nên không có nguồn nộp kịp thời các khoản thuế dẫn đến phát sinh tiền phạt chậm nộp...

Còn đối với nhóm DN Nhà nước để được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt thì phải thuộc danh sách cổ phần hóa, giao, bán, sáp nhập, sắp xếp lại do cơ quan có thẩm quyền phê duyệt.

"Bởi vì giai đoạn này, lãi suất phạt chậm nộp thuế được quy định rất cao, có thời điểm lên tới 0,05%/ngày, thậm chí các khoản nợ quá 90 ngày thì lãi suất chậm nộp là 0,07%/ngày. Từ đó, dẫn tới thực tế tiền nợ phạt chậm nộp lớn hơn nợ gốc. Do vậy, với trường hợp DN cố gắng nộp nợ gốc thì có thể xem xét tháo gỡ cho DN thông qua biện pháp "mềm" là xoá các khoản nợ chậm nộp thuế thay vì thu hết nợ sẽ đẩy DN phải bán tài sản để trả nợ. Như vậy, vô hình chung DN ngừng hoạt động dẫn tới phải giải thể, phá sản. Điều này bản thân DN chịu tổn thất và nền kinh tế cũng bị ảnh hưởng theo khi sản xuất hàng hoá bị ngưng trệ, không tạo công ăn việc làm cho xã hội."- bà Nguyễn Thị Cúc phân tích.

Còn theo nhận định của Bộ Tài chính, trong bối cảnh kinh tế khó khăn, thực tế cho thấy nhiều người nộp thuế đã rất nỗ lực để nộp tiền thuế phát sinh, khó có khả năng nộp tiền phạt chậm nộp, nhất là trong trường hợp DN gặp khó khăn bất khả kháng.

Đối với nợ khó thu của DN chủ yếu là do DN làm ăn thua lỗ đã bỏ kinh doanh, giải thể, phá sản, không còn ở nơi cư trú đăng ký nộp thuế, không còn sản xuất kinh doanh; Nợ thuế của DN Nhà nước đã có quyết định giải thể, DN Nhà nước chuyển đổi sở hữu (cổ phần hóa, giao, bán, sắp xếp lại) chưa được xử lý nợ thuế, pháp nhân mới không được giao, chịu trách nhiệm nộp các khoản nợ thuế này.

Hiện tại có những trường hợp tiền phạt chậm nộp lớn hơn tiền thuế, nếu không có giải pháp và cơ chế xử lý phù hợp thì số tiền thuế nợ và tiền phạt chậm nộp không thu được ngày càng tăng lên, gây áp lực cho người nộp thuế và cả cơ quan Thuế. Do đó, để giải quyết dứt điểm các khoản nợ tồn tại cũ, qua đó góp phần thực hiện thành công chiến lược quốc gia là tái cơ cấu lại DN nhà nước và để tháo gỡ khó khăn cho các DN.

相关文章

Bộ Nội vụ: Dành 10% tổng quỹ tiền lương cơ bản để thu hút nhân tài

Bộ Nội vụ đề xuất hàng năm, ngân sách Nhà nước bố trí 10% tổng quỹ tiền lương cơ bản đối với các bộ,2025-01-25

Cải cách, nâng chất vì sự hài lòng

Your browser does not support the audio element.2025-01-25

Lắng nghe, thấu hiểu để cùng tháo gỡ

Tại Phiên họp lần thứ 8 Cải cách hành chính (CCHC) toàn quốc diễn ra vào sáng 15/7, đồng chí Phạm Mi2025-01-25

Cần có chế tài đủ mạnh để hạn chế hiểm nguy cho nhà báo!

BP - Gần đến ngày Báo chí cách mạng Việt Na2025-01-25

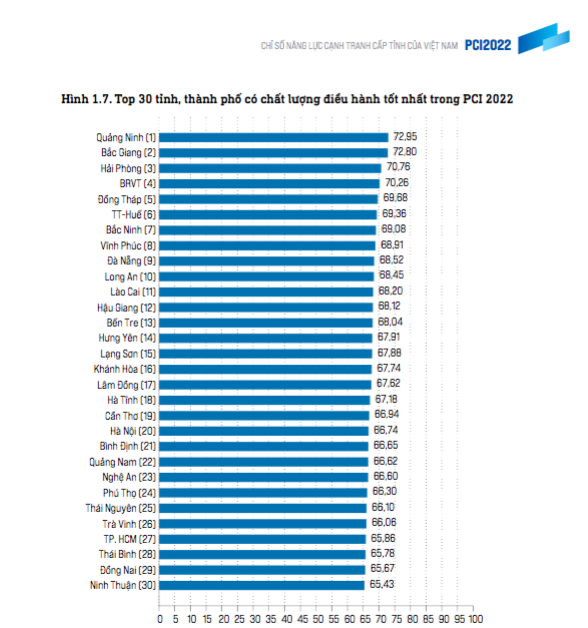

Chỉ số PCI 2022: Xuất hiện thêm những "nhân tố mới"

GEC: Nhân tố mới trong lĩnh vực năng lượng tái tạo Thu hút đầu tư bằng nhân tố mới Lần đầu tiên, tỉn2025-01-25

Bị kiểm điểm trước dân vì hoạt động mê tín

2025-01-25

最新评论