【soikeo chelsea】Đề nghị giữ nguyên quy định áp dụng thuế phòng vệ thương mại

|

Quy định thuế phòng vệ thương mại trong dự thảo Luật để phát huy vai trò là công cụ bảo vệ sự lành mạnh của môi trường kinh tế. Ảnh: T.TRANG.

Nội dung về áp dụng thuế phòng vệ thương mại được quy định tại Chương III trong dự thảo Luật đã nhận được nhiều ý kiến góp ý của các ĐBQH. Có ý kiến ĐBQH đề nghị nên đưa nội dung về thuế phòng vệ thương mại vào nghiên cứu tại Luật Ngoại thương đã có trong chương trình xây dựng luật của Quốc hội.

Ý kiến khác lại cho rằng,Đềnghịgiữnguyênquyđịnhápdụngthuếphòngvệthươngmạsoikeo chelsea cần quy định rõ và rà soát lại các quy định của 3 pháp lệnh về thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ để phù hợp với các quy định quốc tế. Và đề nghị bãi bỏ các pháp lệnh về các biện pháp phòng vệ thương mại nếu quy định các nội dung thuế chống bán phá giá, tự vệ… vào Luật thuế XK, thuế NK. Việc quy định như dự thảo là chưa rõ ràng khi vẫn còn tồn tại các pháp lệnh.

Có đại biểu lại cho rằng, việc quy định các điều tại Chương III là cần thiết, tuy nhiên cũng cần xem xét lại tính khả thi trong thực tế vì cuối năm nay Việt Nam ký kết gia nhập TPP, việc thực hiện các quy định này có thể sẽ không còn phù hợp.

Ý kiến khác lại nhận xét, Điều 13, Khoản 1, 2, 3 không giao cho cơ quan, cấp thẩm quyền nào xác định khi NK sẽ gây ra đe dọa, thiệt hại ở mức nào đến sản phẩm, hàng hóa trong nước, khi áp dụng sẽ cản trở, gây khó khăn cho quá trình thực hiện. Tại Điểm b, Khoản 1, Điều 14 quy định: "Việc gia tăng khối lượng hoặc số lượng hàng hoá NK quy định tại Điểm a khoản này gây ra hoặc đe doạ gây ra thiệt hại nghiêm trọng cho ngành sản xuất hàng hoá tương tự hoặc hàng hoá cạnh tranh trực tiếp trong nước", theo ĐB, quy định chỉ cần "gây ra" hay "đe dọa gây ra" cũng bị đánh thuế tự vệ chưa thật thỏa đáng, quá trình vận dụng rất khó khăn nếu không giao trách nhiệm cho cơ quan, đơn vị chủ quản nào trình Chính phủ hay Bộ chuyên ngành xác định cụ thể mức độ đe dọa.

Nguyên tắc áp dụng thuế chống phá giá, chống trợ cấp, có nhiều điểm giống nhau nên gộp lại. Bên cạnh đó quy định việc áp dụng thuế chống phá giá không được gây thiệt hại đến lợi ích kinh tế - xã hội trong nước là rất chung chung và không khả thi trong thực tế.

Góp ý về thời hạn áp dụng, một số ý kiến đại biểu cho rằng, việc quy định thời hạn áp dụng thuế tự vệ không quá 4 năm, nhưng gia hạn lần đầu 6 năm là không hợp lý. Trong quá trình áp dụng thuế tự vệ này cũng như quy định thời hạn áp dụng của các mức thuế khác có liên quan chống bán phá giá...". Việc ấn định 4 năm, nhưng nếu quá trình điều tra không chính xác thì có thể quy định thời hạn ngắn lại hay không? Với những trường hợp do tình hình bất khả kháng hoặc trong nước không sản xuất mặt hàng đó nữa thì thời hạn áp dụng có thể ngắn hơn hoặc dỡ bỏ thuế này trước hạn hay không cần được điều chỉnh trong Luật.

Có ý kiến khác lại cho rằng, việc quy định về chống bán phá giá giao toàn bộ thẩm quyền cho Bộ Công Thương là chưa phù hợp, phải quy định khung để áp dụng cho phù hợp. Cần quy định rõ thẩm quyền gia hạn việc áp thuế chống bán phá giá và thuế chống trợ cấp do cơ quan nào quyết định tại các Khoản 3 Điều 12, Điều 13.

Giải trình về những ý kiến trên, Bộ Tài chính đề nghị giữ như dự thảo Luật (có phối hợp với Bộ Công Thương sửa đổi về kỹ thuật, câu chữ). Bởi theo Bộ Tài chính, các biện pháp phòng vệ bao gồm cả biện pháp về thuế và các biện pháp khác, hiện hành đã được quy định ở 3 Pháp lệnh (Pháp lệnh chống bán phá giá, Pháp lệnh chống trợ cấp và Pháp lệnh về tự vệ). Dự thảo Luật này chỉ quy định ba nội dung thuộc thẩm quyền của Quốc hội: Điều kiện, nguyên tắc, thời gian áp dụng để tạo sự minh bạch, rõ ràng, thống nhất trong việc áp dụng các loại thuế nói trên đối với hàng hóa NK (đối với các nội dung khác như: Căn cứ điều tra, nội dung điều tra, hồ sơ yêu cầu áp dụng, thẩm quyền quyết định áp dụng mức thuế chống trợ cấp..., đề nghị thực hiện như nội dung của Pháp lệnh hiện nay cho phù hợp với các cam kết quốc tế và thông lệ quốc tế).

Bộ Tài chính cũng cho biết, dự thảo Luật thuế XK, thuế NK không quy định toàn bộ các nội dung về thuế phòng vệ tại Luật thuế XK, thuế NK, bởi các lý do: Thứ nhất, khác với thuế NK thông thường, Thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ (gọi chung là thuế phòng vệ thương mại) là thuế bổ sung, chỉ được áp dụng đối với hàng hóa NK khi và chỉ khi nước xuất khẩu có hành vi bán phá giá, trợ cấp hoặc NK ồ ạt hàng hóa gây thiệt hại cho sản xuất trong nước. Do đó, thuế phòng vệ thương mại được coi như là một hình thức để trừng phạt nước XK nhằm khắc phục, hạn chế ảnh hưởng tiêu cực đối với hành vi bán phá giá, trợ cấp hoặc NK ồ ạt gây thiệt hại cho sản xuất trong nước. Khi áp dụng loại thuế này phải tuân thủ theo các quy định của các Hiệp định liên quan đến thuế phòng vệ của WTO.

Thứ hai, việc thu các loại thuế phòng vệ thương mại khác thuế NK, bởi ngoài việc phải tính trên cơ sở số lượng, thuế suất của mặt hàng NK như thuế NK thông thường, để thu thuế phòng vệ thương mại, cơ quan có thẩm quyền của nước NK (ở Việt Nam là Bộ Công Thương) phải thực hiện điều tra để xác định thực tế có hành vi bán phá giá, trợ cấp hoặc NK ồ ạt gây thiệt hại cho sản xuất trong nước hay không, biên độ bán phá giá, mức độ thiệt hại cụ thể. Từ đó, xác định mức thu cụ thể tính theo đơn vị hàng hóa và mặt hàng cụ thể, DN cụ thể áp dụng... không căn cứ vào mức thuế suất được quy định sẵn trong Biểu thuế như thuế NK thông thường.

Hơn thế nữa, Bộ Tài chính cho biết, khi thu thuế, thuế NK thông thường của hàng hóa NK được đưa vào tài khoản ngân sách, thuế phòng vệ thương mại được đưa vào tài khoản tiền gửi. DN được quyền khiếu nại, khởi kiện ra tòa theo pháp luật Việt Nam và Luật quốc tế để phán quyết về áp dụng thuế phòng vệ, tòa bác quyết định này nếu việc điều tra kết luận sai về mức độ thiệt hại và mức thu thuế.

Thứ ba, việc quy định thuế phòng vệ áp dụng đối với hàng hóa NK tại dự thảo Luật thuế XK, thuế NK là nhằm đảm bảo phù hợp với Hiến pháp năm 2013 là mọi thứ thuế phải do Quốc hội quy định (Hiện 3 loại thuế này đang được quy định ở 3 Pháp lệnh). Đồng thời, cũng đảm bảo tính tập trung, thống nhất để phát huy vai trò là công cụ bảo vệ sự lành mạnh của môi trường kinh tế, bảo vệ hàng hóa sản xuất trong nước trong điều kiện phải cắt giảm thuế nhập khẩu theo các cam kết quốc tế.

Vì vậy, Bộ Tài chính khẳng định, những nội dung quy định tại dự thảo Luật về thời hạn áp dụng của 3 loại thuế là phù hợp với quy định của Tổ chức Thương mại thế giới (như quy định về thời hạn áp dụng thuế tự vệ có thể được gia hạn một lần nhưng không quá 6 năm được quy định tại Hiệp định WTO).

Hiện quy định về thuế tự vệ tạm thời, số lần được gia hạn, thời gian gia hạn, cách tính, căn cứ tính đã được quy định tại 3 pháp lệnh.

(责任编辑:La liga)

Ông Mikheil Kavelashvili nhậm chức Tổng thống Gruzia

Ông Mikheil Kavelashvili nhậm chức Tổng thống Gruzia Giá vàng hôm nay ngày 19/10/2015 tăng mạnh trở lại

Giá vàng hôm nay ngày 19/10/2015 tăng mạnh trở lại Sinh toàn con gái được cho tiền?

Sinh toàn con gái được cho tiền? Vì sao thi thể nữ doanh nhân bị sát hại vẫn ở xứ người?

Vì sao thi thể nữ doanh nhân bị sát hại vẫn ở xứ người? Du lịch TP. Hà Nội đạt doanh thu 594 tỷ đồng dịp Tết Dương lịch

Du lịch TP. Hà Nội đạt doanh thu 594 tỷ đồng dịp Tết Dương lịch

- Kaspersky cảnh báo gia tăng nguy cơ tin tặc tấn công ngân hàng

- Vietnam Airlines lên kế hoạch cắt giảm mua máy bay

- Giá vàng hôm nay ngày 11/12/2015: Giá vàng lại trượt dốc không phanh

- Giá vàng hôm nay 12/10/2015: Giá vàng SJC trong nước tăng nhẹ

- Bắt 4 nghi phạm đập hàng loạt kính ô tô, trộm cắp tài sản ở Vĩnh Phúc

- So sánh ô tô Kia Forte và Nissan Sentra ‘ngang tài ngang sức’

- Linh vật Việt từ thời dựng nước

- Cá rô phi Việt Nam 'mắc cạn' tại Úc

-

Chưa nên thu phí đường cao tốc do Nhà nước đầu tư

Bộ GTVT mới có tờ trình đề nghị Chính phủ xem xét, trình Quốc hội

...[详细]

Bộ GTVT mới có tờ trình đề nghị Chính phủ xem xét, trình Quốc hội

...[详细]

-

Giá vàng hôm nay ngày 9/11/2015: Giá vàng bật tăng phiên đầu tuần

Mở cửa phiên giao dịch đầu tuần, giá vàng hôm nayngày 9/11/2015 bất

...[详细]

Mở cửa phiên giao dịch đầu tuần, giá vàng hôm nayngày 9/11/2015 bất

...[详细]

-

Cách hay tiết kiệm xăng khi xăng tăng giá mạnh

Chi phí xăng xe ngày càng tộn kém hơn, các lái xe đều nhức

...[详细]

Chi phí xăng xe ngày càng tộn kém hơn, các lái xe đều nhức

...[详细]

-

Giải quyết bài toán sở hữu chéoĐề án sáp nhập Southern Bank v&agr

...[详细]

Giải quyết bài toán sở hữu chéoĐề án sáp nhập Southern Bank v&agr

...[详细]

-

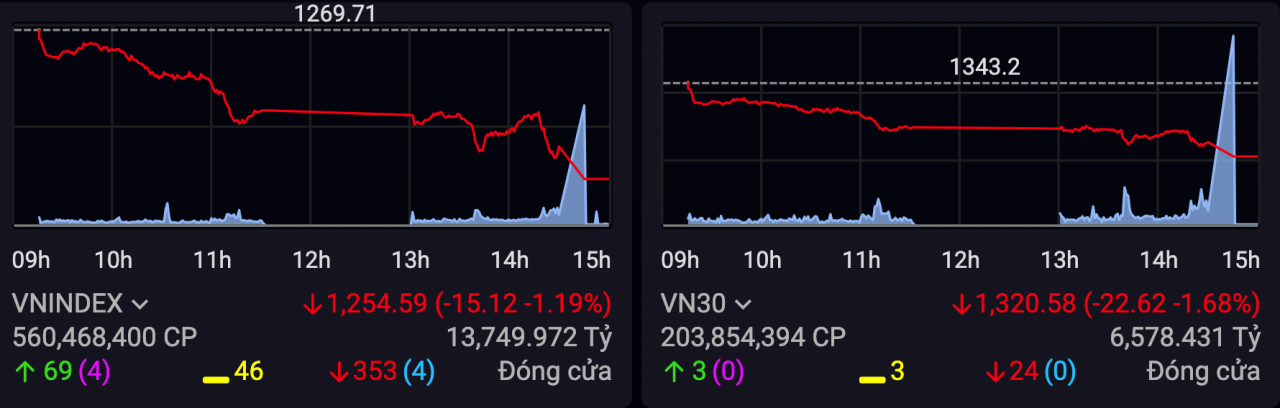

Chứng khoán ngày 3/1: Nhóm ngân hàng và chứng khoán lao dốc, VN

Chứng khoán ngày 31/12: Cổ phiếu ngân hàng chìm trong sắc đỏ, VN-Index chốt sổ năm 2024 giảm hơn 5 đ

...[详细]

Chứng khoán ngày 31/12: Cổ phiếu ngân hàng chìm trong sắc đỏ, VN-Index chốt sổ năm 2024 giảm hơn 5 đ

...[详细]

-

Thịt bẩn, chất cấm 'quật ngã' ngành chăn nuôi khi vào TPP?

Ảnh minh họaThời gian gần đây nổi lên vấn đề sử dụng chất cấm, chất kháng sinh tr

...[详细]

Ảnh minh họaThời gian gần đây nổi lên vấn đề sử dụng chất cấm, chất kháng sinh tr

...[详细]

-

Hiến 99% tài sản, Mark Zuckerberg còn lại gì?

Zuckerberg và vợ anh Priscilla Chan cho biết sẽ cho đi 99% cổ phiếu đang sở hữu tại tập đo&ag

...[详细]

Zuckerberg và vợ anh Priscilla Chan cho biết sẽ cho đi 99% cổ phiếu đang sở hữu tại tập đo&ag

...[详细]

-

Dân chung cư cao cấp Sky City Tower sống bất an vì sai phạm của chủ đầu tư

Liên tiếp sai phạm suốt 5 nămTrao đổi với báo Thanh Niên, nhiều hộ dân cho

...[详细]

Liên tiếp sai phạm suốt 5 nămTrao đổi với báo Thanh Niên, nhiều hộ dân cho

...[详细]

-

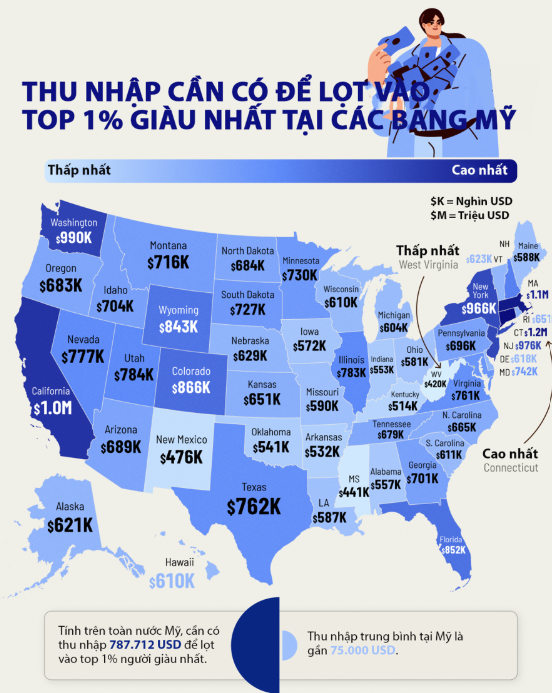

Thu nhập cần có để lọt vào top giàu nhất tại các bang của nước Mỹ

Đồ thị thông tin dưới đây thể hiện mức thu nhập năm mà một người cần có để lọt vào top 1% giàu nhất

...[详细]

Đồ thị thông tin dưới đây thể hiện mức thu nhập năm mà một người cần có để lọt vào top 1% giàu nhất

...[详细]

-

Quýt Trung Quốc rẻ bằng 1/4 quýt Việt đổ bộ Hà Nội

Mới ra Bắc vài ngày, anh Nguyễn Trọng Hưng Phát, chủ một cửa hàng hoa qu

...[详细]

Mới ra Bắc vài ngày, anh Nguyễn Trọng Hưng Phát, chủ một cửa hàng hoa qu

...[详细]

Tài xế bán tải chạy lấn làn đường xe máy, 'làm xiếc' trên cầu

Giá vàng hôm nay 20/10/2015 chạm đáy 2 tuần, đô la phục hồi

- Điều hành xuất khẩu gạo: Cần tăng cường sự phối hợp và trách nhiệm

- Giá vàng hôm nay ngày 20/11/2015 giữ vững đà tăng

- Giá vàng hôm nay 30/9/2015 giảm sâu, đô la tăng mạnh

- Giá vàng hôm nay ngày 2/11/2015: Giá vàng SJC đắt kỷ lục

- Cảnh báo lũ ở Bắc Bộ và Thanh Hoá do ảnh hưởng bão số 1

- Hành, tỏi Lý Sơn bán đổ đống ở Hà Nội

- SRC hội nhập và phát triển