【số liệu thống kê về estoril praia gặp benfica】Xây dựng tiêu chí rủi ro trong quản lý và sử dụng hoá đơn, chứng từ về lĩnh vực thuế

Tổng cục Thuế có trách nhiệm xây dựng tiêu chí rủi ro trình cấp có thẩm quyền ban hành,âydựngtiêuchírủirotrongquảnlývàsửdụnghoáđơnchứngtừvềlĩnhvựcthuếsố liệu thống kê về estoril praia gặp benfica hoặc ban hành theo thẩm quyền; xây dựng quy trình nghiệp vụ và hệ thống ứng dụng công nghệ thông tin áp dụng thống nhất trong toàn quốc, nhằm đánh giá xác định các trường hợp có dấu hiệu rủi ro trong việc phát hành và sử dụng hóa đơn.

Đó là nội dung quan trọng giao cho Tổng cục Thuế tại dự thảo thông tư hướng dẫn một số nội dung về hóa đơn, chứng từ theo quy định tại Luật Quản lý thuế ngày 13/6/2019 và Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ đang được Bộ Tài chính đang lấy ý kiến rộng rãi trước khi ban hành áp dụng thực tiễn.

Doanh nghiệp, tổ chức kinh tế thuộc nhóm rủi ro cao về thuế

Theo dự thảo thông tư, doanh nghiệp (DN), tổ chức kinh tế thuộc nhóm rủi ro cao về thuế và được chia thành 2 nhóm.

|

| Đẩy mạnh sử dụng hóa đơn điện tử sẽ giảm thiểu các trường hợp có dấu hiệu rủi ro trong việc phát hành và sử dụng hóa đơn. Ảnh: TL |

Cụ thể: Nhóm thứ nhất, gồm các đối tượng DN có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu như không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất (phù hợp với ngành nghề đăng ký kinh doanh trên đăng ký thuế); kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi; có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền…

Bên cạnh đó, nhóm DN có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các DN khác, mà chủ các DN đó có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột, hoặc quan hệ liên kết sở hữu chéo chiếm tỷ trọng trên 50% trên tổng doanh thu kinh doanh trên tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) của năm quyết toán; không thực hiện kê khai thuế theo quy định, nghỉ kinh doanh quá thời hạn đã thông báo tạm nghỉ với cơ quan thuế, cơ quan đăng ký kinh doanh; đang sử dụng hóa đơn điện tử (HĐĐT) có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng, mà không khai báo hoặc không kê khai, nộp thuế…

Ngoài ra, còn có một trong các dấu hiệu khác như: Trong 1 năm tính đến thời điểm đánh giá, DN bị cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính liên quan đến hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp dẫn đến trốn thuế, khai thiếu nghĩa vụ thuế và bị xử phạt từ 20 triệu đồng trở lên; bị cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính về hóa đơn 2 lần/năm với tổng số tiền phạt từ 15,8 triệu đồng trở lên; bị cơ quan thuế ban hành quyết định xử phạt từ 3 lần/năm trở lên…

Nhóm thứ hai, cơ sở kinh doanh mới thành lập (hoạt động dưới 12 tháng) có một trong các dấu hiệu như: không góp vốn điều lệ theo quy định; đăng ký kinh doanh nhiều ngành nghề; chủ DN đăng ký kinh doanh tại địa phương khác nơi đăng ký hộ khẩu thường trú; doanh thu tăng đột biến; giá trị hàng hóa bán ra, thuế giá trị gia tăng (GTGT) đầu ra bằng hoặc chênh lệch rất nhỏ so với đầu vào.

Trong đó, các DN có doanh thu lớn, nhưng kho hàng không tương xứng, không có tài sản cố định, hoặc lực lượng lao động không tương xứng (dưới 10); thành lập và hoạt động trên địa bàn tỉnh này nhưng có hóa đơn đầu vào thuê nhân công của DN tỉnh khác; thay đổi người đại diện trước pháp luật từ 2 lần trở lên trong vòng 12 tháng, hoặc thay đổi người đại diện trước pháp luật đồng thời chuyển địa điểm kinh doanh..., cũng thuộc trường hợp có rủi ro cao.

Dự thảo cũng quy định một số trường hợp đặc thù sẽ phải áp dụng hóa đơn điện tử (HĐĐT) có mã, trong đó đáng chú ý là trường hợp bán xăng dầu cho khách hàng là cá nhân không kinh doanh, thì người bán tổng hợp dữ liệu tất cả các hóa đơn bán xăng dầu trong ngày theo từng mặt hàng để thể hiện trên bảng tổng hợp dữ liệu HĐĐT theo mẫu và chuyển dữ liệu về cơ quan thuế ngay trong ngày. Trường hợp bán xăng dầu cho tổ chức, cá nhân kinh doanh, thì người bán chuyển đầy đủ nội dung hóa đơn, theo quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP…

Tổng cục Thuế có trách nhiệm xây dựng tiêu chí rủi ro

Đồng thời dự thảo nêu rõ, Tổng cục Thuế có trách nhiệm xây dựng tiêu chí rủi ro trình cấp có thẩm quyền ban hành, hoặc ban hành theo thẩm quyền; xây dựng quy trình nghiệp vụ và hệ thống ứng dụng công nghệ thông tin áp dụng thống nhất trong toàn quốc, nhằm đánh giá xác định các trường hợp có dấu hiệu rủi ro trong việc phát hành và sử dụng hóa đơn.

Cơ quan thuế quản lý trực tiếp (cục thuế, chi cục thuế) có trách nhiệm thông báo cho DN, tổ chức kinh tế thuộc trường hợp rủi ro cao về thuế chuyển sang sử dụng HĐĐT có mã của cơ quan thuế.

Đối với DN, tổ chức kinh tế có sử dụng HĐĐT thuộc trường hợp rủi ro cao về thuế thực hiện áp dụng HĐĐT có mã của cơ quan thuế trong 12 tháng hoạt động liên tục, kể từ thời điểm cơ quan thuế quản lý trực tiếp thông báo. Sau thời gian 12 tháng, cơ quan thuế rà soát xác định nếu DN, tổ chức kinh tế không thuộc trường hợp rủi ro đáp ứng điều kiện sử dụng HĐĐT không mã, thì sẽ thông báo để đăng ký sử dụng HĐĐT không có mã của cơ quan thuế, theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

Ngoài ra, dự thảo cũng quy định về việc ủy nhiệm lập HĐĐT. Theo đó, việc ủy nhiệm phải được xác lập bằng văn bản theo phương thức giấy hoặc điện tử giữa bên ủy nhiệm và bên nhận ủy nhiệm. Nội dung văn bản phải thể hiện đầy đủ các thông tin như tên, địa chỉ, mã số thuế, chữ ký; thông tin về HĐĐT (loại hóa đơn, ký hiệu…); mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức thanh toán hóa đơn ủy nhiệm.

Một trong những nội dung đáng chú ý quy định tại dự thảo, đó là điều kiện của tổ chức kết nối nhận, truyền, lưu trữ dữ liệu HĐĐT với cơ quan thuế phải đáp ứng yêu cầu có tối thiểu 5 năm hoạt động trong lĩnh vực công nghệ thông tin; đã triển khai hệ thống, ứng dụng công nghệ thông tin cho tối thiểu 10 tổ chức; đã triển khai hệ thống trao đổi dữ liệu điện tử giữa các chi nhánh của DN hoặc giữa các tổ chức với nhau.

Các tổ chức này phải có cam kết bảo lãnh của tổ chức tín dụng hoạt động hợp pháp tại Việt Nam với giá trị trên 5 tỷ đồng để giải quyết các rủi ro và bồi thường thiệt hại có thể xảy ra trong quá trình cung cấp dịch vụ; có đội ngũ nhân viên kỹ thuật đảm bảo việc cung cấp dịch vụ…

Ngoài ra, hệ thống thiết bị, kỹ thuật của tổ chức kết nối nhận, truyền, lưu trữ dữ liệu HĐĐT với cơ quan thuế phải bảo đảm cung cấp dịch vụ cho cơ quan, tổ chức, cá nhân khi sử dụng hóa đơn điện tử và bảo đảm kết nối an toàn với Cổng thông tin điện tử Tổng cục Thuế đảm bảo 24 giờ trong ngày và 7 ngày trong tuần, trừ thời gian bảo trì (không quá 2% tổng số giờ cung cấp dịch vụ trong một năm)./.

"Bài tuyên truyền thực hiện Nghị quyết 84/NQ-CP ngày 29/5/2020 của Chính phủ"

Bùi Dương - Văn Tuấn

(责任编辑:Ngoại Hạng Anh)

Hơn 25.000 trường hợp vi phạm bị xử phạt theo Nghị định 168 trong 2 ngày đầu năm

Hơn 25.000 trường hợp vi phạm bị xử phạt theo Nghị định 168 trong 2 ngày đầu năm Mẹ Việt đang tự 'giết' con vì truyền nhau sơ cứu trẻ đuối nước theo cách này

Mẹ Việt đang tự 'giết' con vì truyền nhau sơ cứu trẻ đuối nước theo cách này Quảng Ninh: Thực hư chuyện nguồn nước máy có đỉa tại chợ Giếng Đáy

Quảng Ninh: Thực hư chuyện nguồn nước máy có đỉa tại chợ Giếng Đáy Nóng: Youtube chính thức ngừng hợp tác với Yeah1

Nóng: Youtube chính thức ngừng hợp tác với Yeah1 Nhặt được 15 triệu đồng nhờ công an tìm trả lại người làm rơi

Nhặt được 15 triệu đồng nhờ công an tìm trả lại người làm rơi

- Ô tô bán tải va chạm với hai xe máy ở TP.HCM, một người tử vong

- Đồng Nai: Hoàng Hải Phát trúng gói thầu 3,7 tỷ tại xã Xuân Thiện

- Tỷ lệ đặt chỗ trên các chuyến bay rỗng rất thấp, giá rẻ bèo

- Kiến ba khoang 'tung hoành' khắp nơi, cách phòng tránh thế nào?

- Thời tiết hôm nay 03/1: Miền Trung mưa rào, miền Bắc trời rét

- Hà Nội: Xuất hiện lô đất được đấu giá tới 30 tỷ đồng/m2

- Thịt băm đông lạnh của CHIP McCain bị thu hồi vì chứa nhựa

- Biểu hiện bất thường khi cơ thể thiếu sắt

-

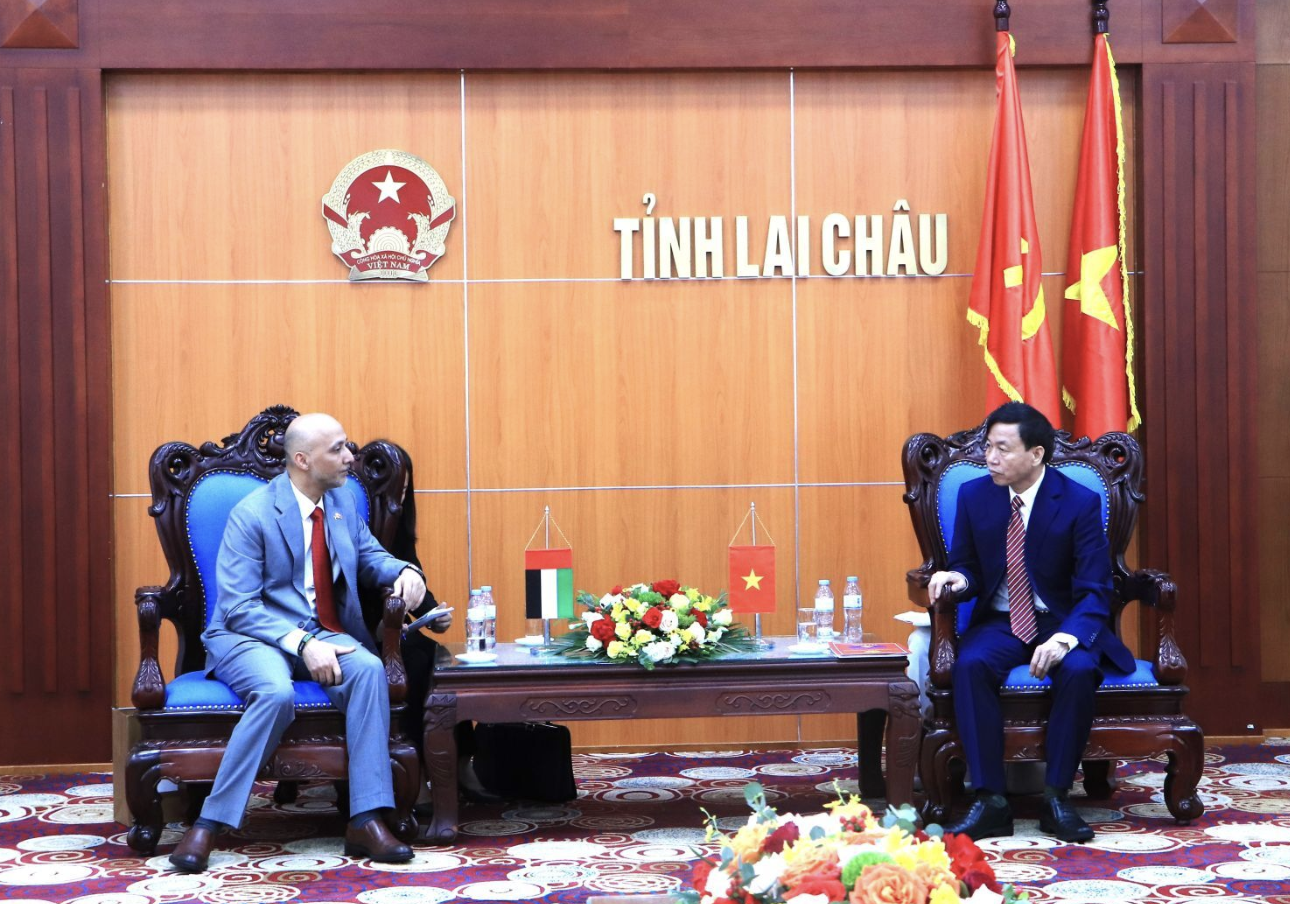

Lai Châu thúc đẩy hình thành liên doanh sản xuất chè sang UAE

Trong những năm qua, quan hệ kinh tế - thương mại giữa Việt Nam và UAE không ngừng

...[详细]

Trong những năm qua, quan hệ kinh tế - thương mại giữa Việt Nam và UAE không ngừng

...[详细]

-

Giá vàng hôm nay 09/12: Không có nhiều biến động

Bảng giá vànghôm nay 09/12 sẽ được Báo Tri thức và Cuộc sống cập nhật liên tục trong các bản tin giá

...[详细]

Bảng giá vànghôm nay 09/12 sẽ được Báo Tri thức và Cuộc sống cập nhật liên tục trong các bản tin giá

...[详细]

-

Buộc cơ sở kinh doanh tiêu hủy 124 kg thịt lợn ôi thiu, biến đổi màu sắc

Đội Quản lý thị trường (QLTT) số 7, Cục QLTT Bình Phước vừa phối hợp với Trung tâ

...[详细]

Đội Quản lý thị trường (QLTT) số 7, Cục QLTT Bình Phước vừa phối hợp với Trung tâ

...[详细]

-

Nguy cơ mắc ung thư vú từ thói quen nhiều phụ nữ vẫn làm phải mỗi ngày

Ở nước ta, mỗi năm trên toàn quốc có khoảng 11.000 ca mới mắc ung thư vú

...[详细]

Ở nước ta, mỗi năm trên toàn quốc có khoảng 11.000 ca mới mắc ung thư vú

...[详细]

-

Cầu 420 tỷ nối Đồng Nai với Bình Dương sau 9 tháng thi công

Toàn cảnh công trường dự án cầu Bạch Đằng 2 bắc qua sông Đồng Nai.Cô

...[详细]

Toàn cảnh công trường dự án cầu Bạch Đằng 2 bắc qua sông Đồng Nai.Cô

...[详细]

-

Kết quả xổ số miền Trung hôm nay 10/12/2024

XSMT 10/12. Kết quả xổ số miền Trung hôm nay thứ Ba ngày 10/12/2024 sẽ được cập nhật trực tiếp trên

...[详细]

XSMT 10/12. Kết quả xổ số miền Trung hôm nay thứ Ba ngày 10/12/2024 sẽ được cập nhật trực tiếp trên

...[详细]

-

Ra mắt phần mềm đặc biệt có khả năng dịch tới 2.000 ngôn ngữ

Trước đó, theo thông tin từ nhà sản xuất, có 63% dân số ở châ

...[详细]

Trước đó, theo thông tin từ nhà sản xuất, có 63% dân số ở châ

...[详细]

-

Chuẩn bị cán đích, FLC Green Apartment tung ưu đãi lớn

Sở hữu nhiều ưu điểm vượt trội như vị trí trung tâm, cảnh quan hiện đại, tiện íc

...[详细]

Sở hữu nhiều ưu điểm vượt trội như vị trí trung tâm, cảnh quan hiện đại, tiện íc

...[详细]

-

Ngày 31/8, Văn phòng Chính phủ có văn bản truyền đạt ý kiến của P

...[详细]

Ngày 31/8, Văn phòng Chính phủ có văn bản truyền đạt ý kiến của P

...[详细]

-

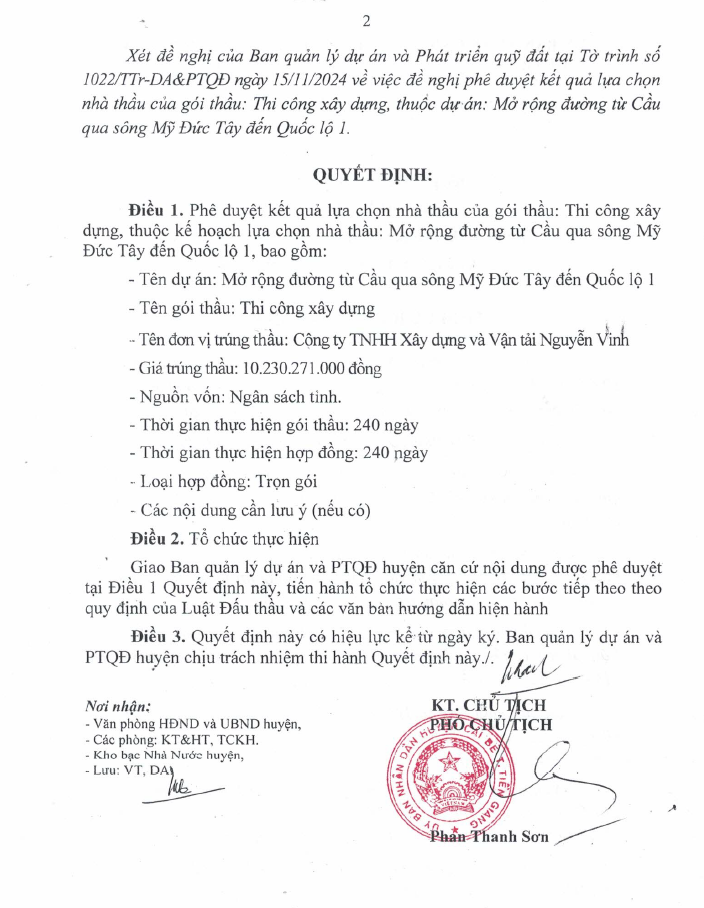

Tiền Giang: Cty Nguyễn Vinh 1 ngày trúng 2 gói thầu tại Cái Bè

Một ngày trúng 2 gói thầuNgày 5/12/2024, ông Phan Thanh Sơn, Phó chủ tịch UBND huyện Cái Bè ký ban h

...[详细]

Một ngày trúng 2 gói thầuNgày 5/12/2024, ông Phan Thanh Sơn, Phó chủ tịch UBND huyện Cái Bè ký ban h

...[详细]

Xe khách đâm dải phân cách, lật ngang trên quốc lộ 1A

6 xe ô tô khách 'trá hình' chở hàng hóa có dấu hiệu nhập lậu bị tạm giữ

- 'Năm qua, tôi đã làm gì...'

- Những loại cây cảnh lá to thích hợp trồng trong nhà

- Dính bẫy lừa đảo của fanpage giả mạo khách hàng mất hàng chục tri

- Thu hồi thuốc viên nén salbuboston giả, thuốc Nguyệt Quý không đạt tiêu chuẩn

- Tai nạn lao động ở Hải Phòng, 1 người tử vong

- Cảnh giác với những dấu hiệu bất thường khi đi rút tiền ATM

- hẻ tín dụng HDBank