【trận đấu melbourne victory】Kiên quyết xử lý nghiêm trường hợp vi phạm pháp luật về hóa đơn

|

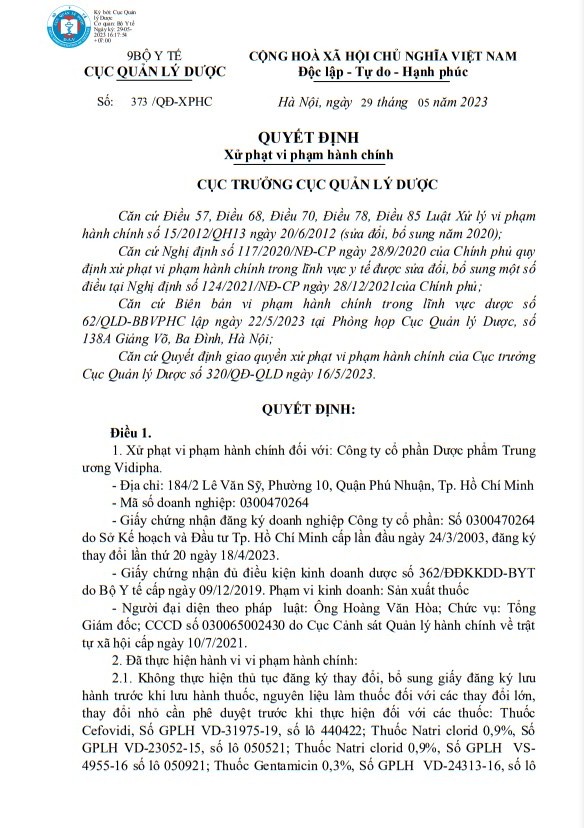

| Công chức thuế Cục Thuế Bắc Ninh rà soát doanh nghiệp có rủi ro trong sử dụng hóa đơn, chứng từ. Ảnh Tuấn Nguyễn |

Nhận diện để ngăn chặn kịp thời

Để ngăn chặn tình trạng mua bán và sử dụng hóa đơn không hợp pháp, các hành vi gian lận khi sử dụng hóa đơn, nhằm chiếm đoạt tiền thuế của Nhà nước, ngày 12/4/2023, Bộ trưởng Bộ Tài chính đã có Công điện số 01/CĐ-BTC chỉ đạo Tổng cục Thuế, cục thuế các tỉnh, thành phố trực thuộc Trung ương tăng cường công tác quản lý, giám sát việc phát hành, sử dụng hóa đơn điện tử (HĐĐT).

Thực hiện chỉ đạo của Bộ Tài chính, Tổng cục Thuế cũng đã ban hành Công văn 3385/TCT-TTKT yêu cầu cục thuế các tỉnh, thành phố trực thuộc trung ương; Cục Thuế doanh nghiệp lớn thực hiện việc rà soát, xử lý hóa đơn không hợp pháp.

Tổng cục Thuế cho biết, thông qua Bản án số 115/2023/HS-ST ngày 29/12/2023 của Tòa án Nhân dân tỉnh Phú Thọ về kết quả xét xử sơ thẩm vụ án mua bán trái phép hóa đơn xảy ra tại tỉnh Phú Thọ và nhiều tỉnh, thành khác trên cả nước, Tòa án xác định trong thời gian từ tháng 12/2020 đến tháng 10/2022, Nguyễn Minh Tú đã trực tiếp hoặc thông qua đối tượng trung gian sử dụng 637 công ty do Nguyễn Minh Tú mua lại để bán trái phép 1.025.712 hóa đơn giá trị gia tăng cho 88.053 đơn vị, tổ chức và thành lập 6 công ty tài chính để hợp thức hóa việc thanh toán qua ngân hàng.

Để tiếp tục xử lý thuế đối với các hành vi mua, bán hóa đơn trái pháp luật, Tổng cục Thuế yêu cầu các cục thuế thực hiện khai thác dữ liệu HĐĐT, thu thập hóa đơn giấy (nếu có) của 113 công ty trên đây để áp dụng các biện quản lý thuế theo quy định. Tổng cục Thuế chỉ đạo, trường hợp phát hiện người nộp thuế (NNT) thuộc cơ quan thuế quản lý có sử dụng hóa đơn của 113 công ty trên đây để kê khai thuế thì xem xét, xử lý thuế, hóa đơn theo quy định và nội dung hướng dẫn tại Công văn số 1798/TCT-TTKT ngày 16/5/2023 của Tổng cục Thuế.

Cùng với đó, Tổng cục Thuế đề nghị các cục thuế tiến hành rà soát, có báo cáo tổng hợp chung kết quả xử lý về thuế, hóa đơn đối với NNT đã sử dụng hóa đơn của 637 công ty (gồm 524 công ty đính kèm Công văn số 1798/TCT-TTKT và 113 công ty theo danh sách tại công văn này) báo cáo về Cục Thanh tra - Kiểm tra (Tổng cục Thuế) trước ngày 31/12/2024.

Quan điểm của ngành Thuế là xử lý nghiêm các trường hợp vi phạm, chủ động phối hợp với cơ quan điều tra hoặc chuyển hồ sơ xử lý theo quy định đối với NNT có hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn, để ngăn chặn kịp thời và có biện pháp phòng ngừa, tránh hậu quả, thiệt hại cho ngân sách nhà nước.

Sử dụng hóa đơn bất hợp pháp ảnh hưởng đến thu, chi ngân sách

Theo quy định của pháp luật thuế, sử dụng hóa đơn, chứng từ không hợp pháp là việc sử dụng hóa đơn, chứng từ giả; hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng; hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế.

HĐĐT không đăng ký sử dụng với cơ quan thuế; HĐĐT chưa có mã của cơ quan thuế đối với trường hợp sử dụng HĐĐT có mã của cơ quan thuế; hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền.

Hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

Còn việc sử dụng không hợp pháp hóa đơn, chứng từ là việc sử dụng hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định; hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả.

Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn; hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác; hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra; hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

Như vậy có thể thấy, quy định pháp luật thuế về sử dụng hóa đơn, chứng từ đã rất rõ ràng. Tuy nhiên, lợi dụng sự thông thoáng của cơ chế, chính sách, một số đối tượng đã thành lập doanh nghiệp (DN) để mua bán và sử dụng hóa đơn không hợp pháp.

Luật sư Đặng Thành Chung - Giám đốc Công ty luật TNHH An Ninh cho rằng, việc lập hóa đơn và sử dụng hóa đơn bất hợp pháp không chỉ ảnh hưởng đến nghĩa vụ thuế của NNT cũng như thu, chi ngân sách nhà nước, mà hành vi này còn gây mất uy tín cho DN làm ăn chân chính. Do đó, hành vi này cần được xử lý nghiêm minh, tạo môi trường kinh doanh công bằng, minh bạch, lành mạnh.

Tất cả hành vi mua bán hóa đơn đều bất hợp pháp Trường hợp mua bán hàng hóa mà người bán không có hóa đơn thì người mua lập bảng kê số lượng hàng hóa mua vào, trị giá hàng hóa, thông tin cơ bản của người bán như địa chỉ, số căn cước công dân, số điện thoại đều được coi là hợp pháp và đều được tính là chi phí hợp lý, hợp lệ khi xác định thuế thu nhập doanh nghiệp, được hoàn thuế nếu như xuất khẩu. Do đó, tất cả hành vi mua bán hóa đơn đều bất hợp pháp. Bà Nguyễn Thị Lan Anh - Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh, cá nhân (Tổng cục Thuế). |

(责任编辑:Ngoại Hạng Anh)

下一篇:Các ngân hàng chi hàng tỷ đồng thưởng đội tuyển bóng đá Việt Nam

- ·Siêu máy tính dự đoán Panetolikos vs Olympiacos, 22h59 ngày 6/1

- ·Quản lý thị trường Vĩnh Phúc: Xử phạt cơ sở kinh doanh ghế massage gần 100 triệu đồng

- ·Cảnh báo: 19 người ngộ độc vì ăn hạt trẩu

- ·Nhiều phụ tùng xe máy không rõ nguồn gốc bị tạm giữ

- ·Agribank sẽ trao thưởng 1 tỷ đồng khi Đội tuyển Việt Nam vô địch Giải Bóng đá Đông Nam Á 2024

- ·Cụ ông bị hoại tử chân do tự mua thuốc điều trị tiểu đường theo toa cũ

- ·Đồng Tháp: Tạm giữ 1,5 tấn củ tỏi vi phạm về nhãn hàng hóa

- ·Sửa đổi, bổ sung quy định xử phạt vi phạm hành chính trong lĩnh vực sở hữu công nghiệp

- ·Ngày 4/1: Giá heo hơi tăng đến 4.000 đồng/kg tại một số địa phương

- ·Uống nhiều cam thảo giải nhiệt có nguy cơ nhiễm độc và đàn ông 'bất lực'

- ·Nokia Networks bắt tay Vinaphone tăng cường phạm vi và tốc độ mạng

- ·Mỹ: Thu hồi thuốc trị viêm phổi do nhiễm vi khuẩn

- ·Cần tỉnh táo khi mua hàng thanh lý, hàng cũ trên mạng

- ·Nghiên cứu mới cho thấy khoai tây chiên có thể làm tăng chứng lo âu, trầm cảm

- ·First News được Bộ Thông tin và Truyền thông tặng Bằng khen

- ·Hơn 4.400 chiếc Subaru Ascent bị triệu hồi do dính lỗi liên quan đến lốp xe

- ·Cẩn trọng khi sử dụng lòng trắng trứng sống làm mặt nạ đắp mặt

- ·Gần 99.000 chiếc KIA Sportage bị triệu hồi do lỗi trợ lực phanh

- ·Khái niệm 'triệu phú' có từ bao giờ?

- ·Bộ TT&TT tìm cách nhân rộng và xử lý các nền tảng xuyên biên giới